Depotupdate Juni 2023

9. Juli 2023Depotupdate Juli 2023

18. August 2023

Es kann sich manchmal lohnen, sich Aktien mit Kaufempfehlungen von professionellen Analysten anzuschauen. Das sind oft Banken und Vermögensverwalter, die die Aktien professionell Bewerten. Oft wird eine Fundamentalanalyse oder das Discounted Cashflow Model verwendet. Die Analysten berechnen dabei einen fairen Wert der Aktie. Ist der Kurs stark unterhalb des fairen Wertes, ist die Aktie unterbewertet und Kaufenswert. Hier kann man oft gute Investmentideen und unterbewertete Aktien finden. Ich habe mir drei Aktien mit starken Kaufempfehlungen mal näher angeschaut.

Ryanair (WKN: A1401Z)

Die erste der Aktien mit Kaufempfehlungen, die ich vorstellen möchte ist Ryanair. Ryanair ist eine irische Fluggesellschaft, die als eine der größten und bekanntesten Billigfluggesellschaften der Welt gilt. Gegründet wurde das Unternehmen im Jahr 1984 von Tony Ryan, und es hat seinen Hauptsitz in Dublin, Irland. Seit ihrer Gründung hat sich Ryanair zu einem wichtigen Akteur in der Luftfahrtbranche entwickelt und ist für ihre kostengünstigen Flugangebote und ihren charakteristischen gelb-blauen Look bekannt.

Die Fluggesellschaft hat eine beeindruckende Wachstumsgeschichte hinter sich. Sie begann mit nur einer kleinen Flotte von Turboprop getriebenen Maschinen und bediente zunächst nur eine Handvoll Strecken. Heute verfügt Ryanair über eine große Flotte von Boeing 737-Flugzeugen, die eine Vielzahl von Reisezielen in ganz Europa und darüber hinaus anfliegen. Ihr umfangreiches Streckennetz und die häufigen Flugverbindungen haben Ryanair zu einer beliebten Wahl für Reisende gemacht, die kostengünstig und unkompliziert von einem Ort zum anderen gelangen möchten.

Die Geschäftsstrategie von Ryanair basiert auf einem strengen Kostendruck, der es ihnen ermöglicht, niedrige Ticketpreise anzubieten. Sie sind dafür bekannt, zusätzliche Gebühren für optionale Dienstleistungen wie Gepäckaufgabe, Sitzplatzreservierung und Verpflegung an Bord zu erheben. Dies hat zu gemischten Reaktionen geführt, da einige Reisende die Möglichkeit schätzen, genau die Leistungen zu bezahlen, die sie tatsächlich nutzen, während andere die zusätzlichen Gebühren als unerwünschten Aufwand empfinden.

Obwohl Ryanair für ihr Geschäftsmodell kritisiert wurde, hat es zweifellos dazu beigetragen, dass Millionen von Menschen in Europa erschwinglichere Reisemöglichkeiten hatten. Die Fluggesellschaft hat den Wettbewerb in der Luftfahrtindustrie angeheizt und dazu beigetragen, dass andere traditionelle Fluggesellschaften ihre eigenen Tarife und Dienstleistungen überdenken mussten, um wettbewerbsfähig zu bleiben.

Trotz des Erfolgs und der Expansion von Ryanair hat die Fluggesellschaft auch einige Herausforderungen bewältigen müssen. Sie hat sich mit Streiks von Piloten und Flugbegleitern auseinandergesetzt, die bessere Arbeitsbedingungen und Vergütungen forderten. Solche Auseinandersetzungen haben gelegentlich zu Störungen im Flugbetrieb geführt und das Image des Unternehmens beeinträchtigt.

Analysteneinschätzung

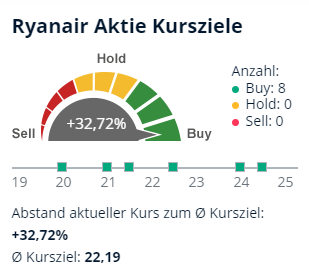

Insgesamt 8 Analysten geben hier ein Buy Signal ab. Das Durchschnittliche Kursziel liegt dabei bei 22,19€, was etwa 32% über dem derzeitigen Kurs ist. Die Spanne liegt dabei zwischen 20€ (Bernstein) und 24,50€ (JP Morgen Chase).

Nachdem 2021 und 2022 durch Corona noch Verluste gemacht wurden, wird nach den Prognosen ab 2023 wieder die Gewinnzone erreicht und in den folgenden Jahren mit einem Gewinnwachstum von 25% gerechnet. Das KGV wird dann vom jetzigen Kurs ausgehend nach 3 Jahren bereits unter 10 liegen.

Banco Santander (WKN: 858872)

Die Santander Bank, oder auch Banco Santander, ist eine global tätige Bank mit Hauptsitz in Madrid, Spanien. Sie gehört zu den größten Banken der Welt und hat eine lange Geschichte, die bis ins Jahr 1857 zurückreicht. Gegründet wurde die Bank von einer Gruppe von Kaufleuten unter dem Namen „Banco Santander“ in der spanischen Stadt Santander.

Im Laufe der Zeit hat sich Santander zu einer internationalen Bank entwickelt und ihr Geschäft auf verschiedene Kontinente und Länder ausgeweitet. Sie ist in mehr als 40 Ländern tätig und betreut Millionen von Kunden weltweit. Besonders in Lateinamerika, aber auch in Europa und Nordamerika, ist Santander stark vertreten und gehört in vielen Ländern zu den führenden Banken.

Santander hat ihre Präsenz durch eine Kombination aus organischem Wachstum und strategischen Übernahmen und Fusionen ausgebaut. Ein wichtiger Meilenstein in ihrer globalen Expansion war die Übernahme der britischen Bank Abbey National im Jahr 2004, die ihnen Zugang zum britischen Markt verschaffte. Weitere bedeutende Akquisitionen folgten, darunter die Übernahme der Sovereign Bank in den USA und der Banco Real in Brasilien.

Die Bank ist bekannt für ihr breites Angebot an Finanzdienstleistungen. Neben traditionellen Bankgeschäften wie Girokonten, Spar- und Kreditprodukten bietet Santander auch Versicherungen, Investmentdienstleistungen, Vermögensverwaltung und Unternehmensfinanzierung an. Sie bedient sowohl Privatkunden als auch Geschäftskunden und hat spezialisierte Abteilungen für große Unternehmen und institutionelle Kunden.

Das Logo der Santander Bank, ein stilisiertes Wappen, ist weltweit bekannt und präsentiert die Markenidentität der Bank auf konsistente Weise.

Trotz ihres globalen Erfolgs hat Santander wie viele große Banken auch Herausforderungen bewältigen müssen. Insbesondere während der globalen Finanzkrise von 2008 war die Bank von finanziellen Turbulenzen betroffen, die jedoch durch ihre breite internationale Diversifikation gemildert wurden. Die Bank hat daraufhin ihre Risikomanagementprozesse verstärkt und sich bemüht, ihre Geschäftsstrategie zu optimieren.

Analysteneinschätzungen

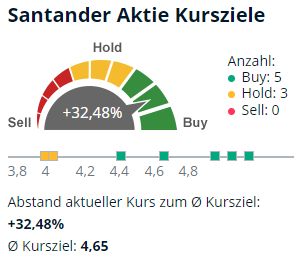

Nicht ganz so deutlich wie bei Ryanair sieht die Analystenmeinung bei der Santanderbank aus. 5 Analysten sagen buy, 3 Analysten setzen auf hold. Dabei liegen die Kursziele zwischen 4€ (Berenberg Bank) und 5,20€ (UBS) und damit immer noch alle über dem aktuellen Kurs von ca. 3,50€. Das durchschnittliche Kursziel ist mit 4,65€ sogar 32% höher.

Von den Gewinnprognosen her sieht das Unternehmen solide mit leichtem Wachstum aus. Das KGV liegt im mittleren einstelligen Bereich, was gerade bei Banken zurzeit wegen der höheren Risiken im Finanzsektor eher normal ist. Zusätzlich lockt die Aktie mit einer attraktiven Dividende von ca. 5%

British American Tobacco (WKN: 916018)

Die dritte der Aktien mit Kaufempfehlungen, die ich euch zeigen möchte ist BAT. British American Tobacco (BAT) ist ein weltweit führender Tabakkonzern mit Hauptsitz in London, Großbritannien. Das Unternehmen hat eine lange Geschichte, die bis ins 19. Jahrhundert zurückreicht, als verschiedene Tabakunternehmen fusionierten, um BAT zu gründen. Heute ist es einer der größten Hersteller von Tabakprodukten weltweit und betreibt Geschäftsaktivitäten in mehr als 180 Ländern.

BAT ist für eine breite Palette von Tabakprodukten bekannt, darunter Zigaretten, Zigarren und Pfeifentabak. Zu den bekanntesten Marken gehören Kent, Dunhill, Lucky Strike, Pall Mall, Rothmans, Benson & Hedges und viele andere. Diese Marken haben eine internationale Präsenz und sind in vielen Ländern auf der ganzen Welt beliebt.

Trotz des wachsenden Bewusstseins für die gesundheitlichen Risiken des Rauchens bleibt BAT ein bedeutender Akteur in der Tabakindustrie. Das Unternehmen hat jedoch auch auf die wachsende Nachfrage nach weniger riskanten Alternativen zum Rauchen reagiert. Es hat in den letzten Jahren verstärkt in die Entwicklung und den Vertrieb von E-Zigaretten und anderen tabakfreien Produkten investiert.

Die Geschäftsstrategie von BAT konzentriert sich auf Innovation, Markenstärke und Expansion in aufstrebenden Märkten. Das Unternehmen investiert in Forschung und Entwicklung, um neue Produkte zu entwickeln und auf den sich verändernden Markt zu reagieren. Gleichzeitig setzt es weiterhin auf die etablierten Marken, die eine starke Markenloyalität und Wiedererkennung bei den Verbrauchern haben.

BAT ist in Bezug auf die Gesetzgebung und Regulierung der Tabakindustrie vielen Herausforderungen ausgesetzt. Die Regulierungsbehörden in verschiedenen Ländern haben strengere Vorschriften für Tabakprodukte erlassen, um die öffentliche Gesundheit zu schützen und den Tabakkonsum zu reduzieren. Dies hat zu Werbebeschränkungen, Verpackungsvorschriften und anderen Maßnahmen geführt, die die Geschäftstätigkeit von BAT beeinflussen.

Das Unternehmen ist sich dieser Herausforderungen bewusst und hat sich zu einem nachhaltigeren Ansatz verpflichtet. BAT hat Maßnahmen ergriffen, um die Umweltauswirkungen seiner Geschäftspraktiken zu reduzieren und sich für verantwortungsvolles Geschäftsethik einzusetzen.

Analysteneinschätzungen

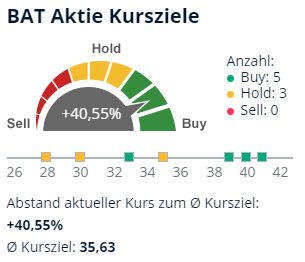

Auch bei BAT sind sich die Analysten nicht ganz einig. Fünfmal buy und dreimal hold gibt es für diese Aktie. Dabei ist aber auch das niedrigste Kursziel mit 28£ über dem aktuellen Kurs von 25,35£. Das durchschnittliche Kursziel ist mit 35,63£ sogar 40% über dem aktuellen Kurs.

Auch hier ist mit einstelligen KGVs in den nächsten Jahren zu rechnen. Zusätzlich gibt es eine Dividendenrendite um die 8%. Solides Gewinnwachstum ist hier vorausgesagt.

Fazit

Von den Zahlen her sind alle drei Aktien mit Kaufempfehlungen der Analysten auch für mich ein klarer Kauf. Die Aussichten sind gut und das Wachstum intakt. Ich bin nicht so angetan von den Geschäftsmodellen von Tabakunternehmen, weswegen ich für mich ausschließe, hier zu investieren. Das ist aber eine persönliche Entscheidung, die jeder für sich treffen muss. Weiter beobachten werde ich dagegen Ryanair und die Santanderbank. Da ich bisher keine Unternehmen aus diesen Branchen und Ländern im Depot habe, könnte es sich hier um gute Beimischungen zu meinem Dividendendepot handeln

Meine Daten sind von Yahoo-Finance und Finanzen.net. Stand 19.07.2023

{kind=link}