Top 3 Dividendenaktien im Check: Analyse & Ausblick (27.04.2026)

27. April 2026

Meine P2P-Lending Strategie 2026: Passives Einkommen mit System

8. Mai 2026

Top 3 Dividendenaktien im Check: Analyse, Chancen und Ausblick für 2026 – jetzt die besten Renditechancen entdecken!

Herzlich willkommen zu unserem heutigen Markt-Screening. Basierend auf aktuellen Datenbank-Auswertungen haben wir drei spannende Unternehmen herausgefiltert, die derzeit durch attraktive Kennzahlen und eine solide Marktstellung auffallen. Diese Analyse wird durch moderne Daten-Algorithmen unterstützt, um objektive Einblicke in die fundamentale Entwicklung zu geben.

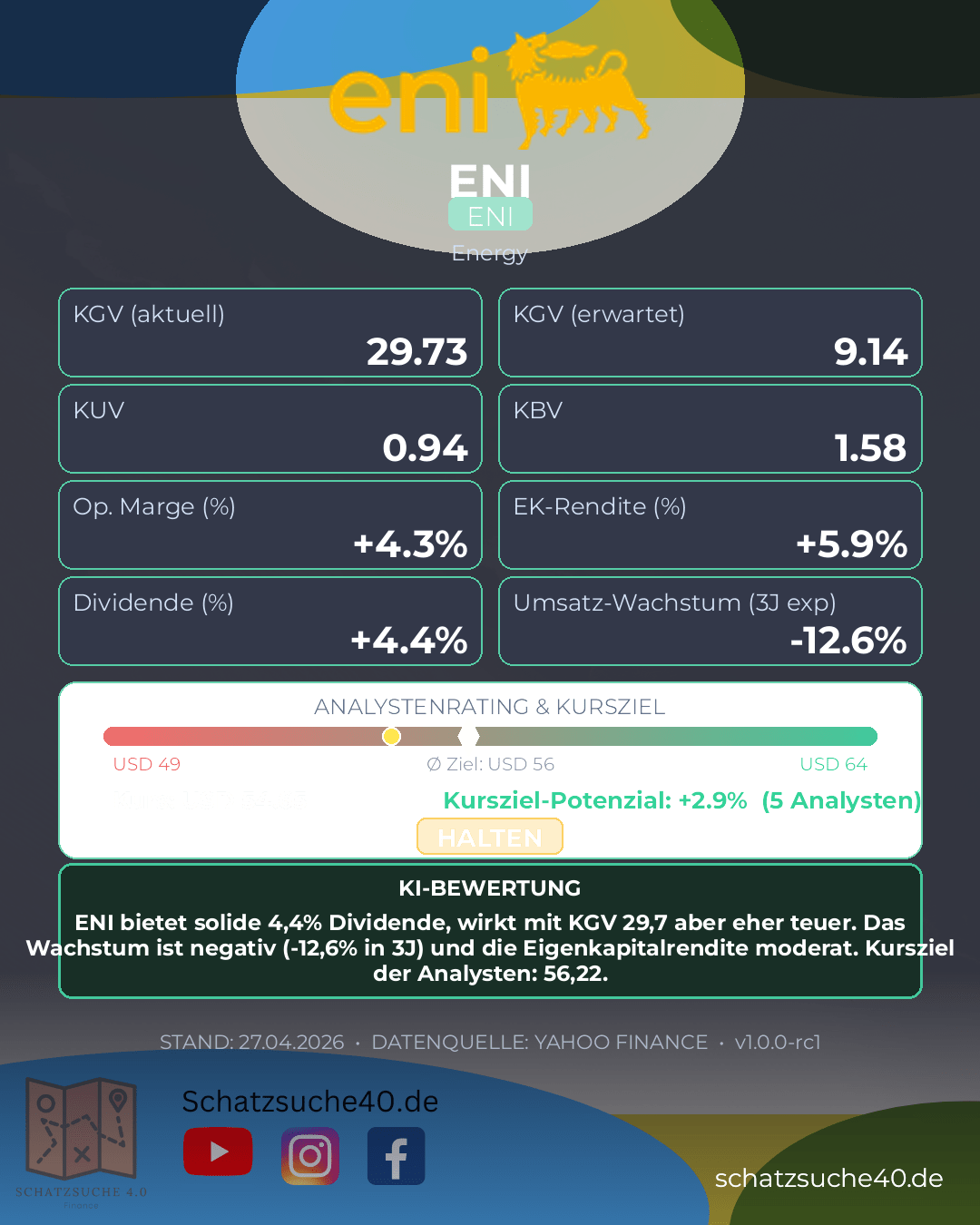

ENI (ENI)

ENI ist als integrierter Energiekonzern in einem anspruchsvollen, aber strategisch wichtigen Markt positioniert. Das Unternehmen ist entlang der Wertschöpfungskette breit aufgestellt – von der Förderung über die Verarbeitung bis hin zum Vertrieb – und profitiert damit von Skaleneffekten und einer gewissen Robustheit gegenüber einzelnen Rohstoff- und Nachfrageschwankungen. Gleichzeitig bleibt ENI stark von den globalen Öl- und Gaspreisen, regulatorischen Vorgaben und dem Tempo der Energiewende abhängig. Genau diese Mischung aus defensiver Größe und zyklischer Abhängigkeit prägt das Investmentprofil.

Die Bewertung wirkt auf den ersten Blick nicht günstig: Ein KGV von 29,7 liegt für einen klassischen Energieproduzenten eher auf erhöhtem Niveau und signalisiert, dass der Markt bereits einiges an Stabilität und Ertragskraft einpreist. Dem gegenüber steht eine Dividendenrendite von 4,41 %, die für einkommensorientierte Anleger attraktiv ist und ENI im Sektor wettbewerbsfähig erscheinen lässt. Allerdings sollte man die Ausschüttung im Kontext des Geschäftsverlaufs sehen: Die Eigenkapitalrendite von 5,9 % ist solide, aber nicht außergewöhnlich, und das Wachstum über drei Jahre von -12,6 % zeigt, dass ENI operativ zuletzt eher unter Druck stand. Dass die wenigen Analysten ein Kursziel von 56,22 sehen, spricht zwar für begrenztes Aufwärtspotenzial, die Stichprobe von nur fünf Analysten ist jedoch dünn und sollte nicht überbewertet werden.

Für langfristige Investoren ist ENI damit vor allem als Cashflow- und Dividendenwert interessant, weniger als dynamischer Wachstumstitel. Wer den Titel kauft, setzt auf die Fähigkeit des Konzerns, in einem volatilen Umfeld stabile Erträge zu erwirtschaften und die Ausschüttung zu verteidigen. Das kann sinnvoll sein, wenn man Energie als Beimischung im Portfolio sucht und mit konjunkturellen sowie strukturellen Risiken leben kann. Das Chancen-Risiko-Profil wirkt insgesamt ausgewogen, aber nicht spektakulär: ENI ist eher ein Qualitätswert mit Ertragsfokus als ein klarer Wachstumswert.

| KGV | 29.730768 |

| Dividendenrendite | 4.41 |

| Eigenkapitalrendite | 0.059109997 |

| Analysten Kursziel | 56.22 |

| Anzahl Analysten | 5.0 |

| Wachstum (3J) | -0.126 |

Zusammenfassung: ENI bietet solide 4,4% Dividende, wirkt mit KGV 29,7 aber eher teuer. Das Wachstum ist negativ (-12,6% in 3J) und die Eigenkapitalrendite moderat. Kursziel der Analysten: 56,22.

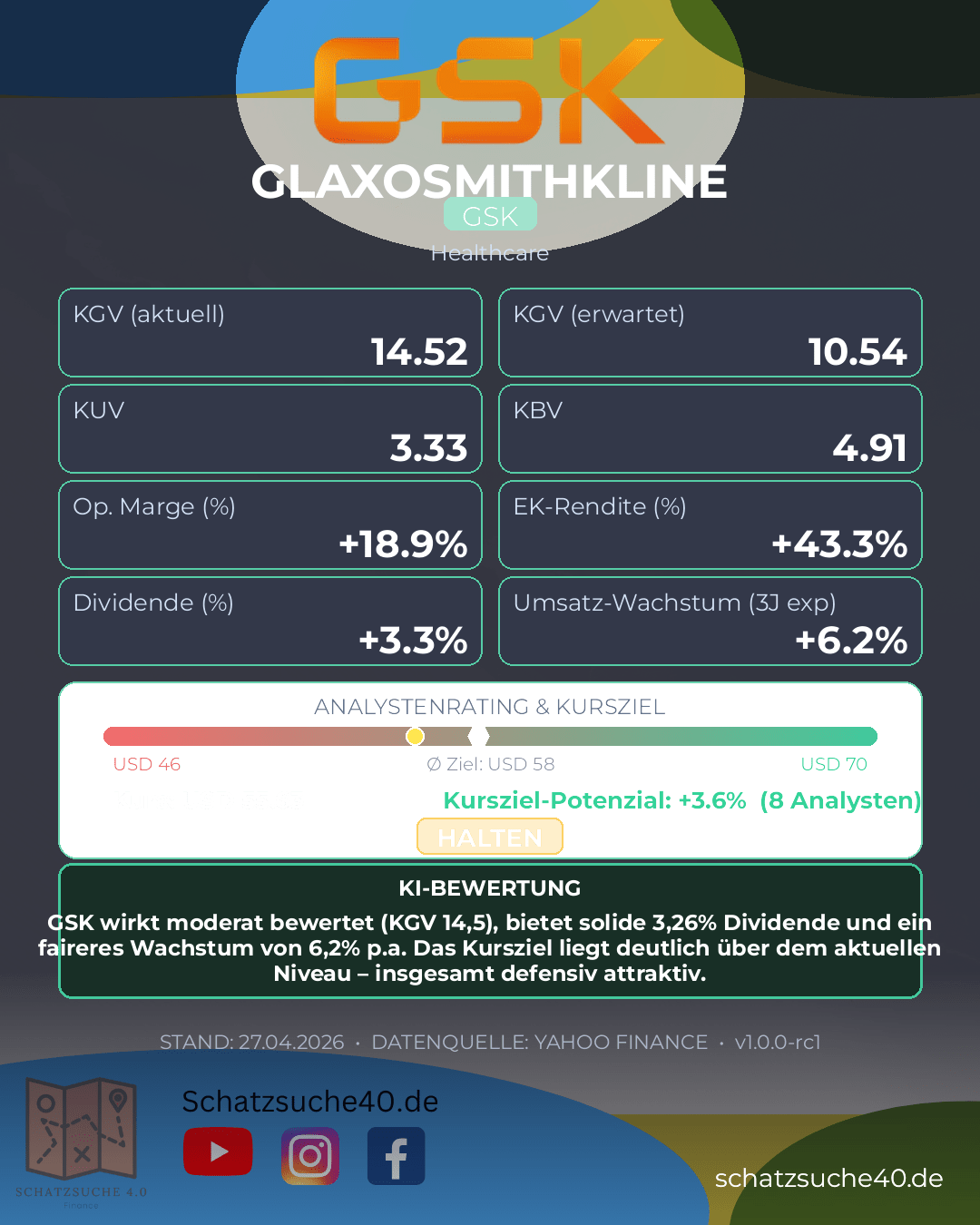

GLAXOSMITHKLINE (GSK)

GlaxoSmithKline (GSK) zählt zu den etablierten Schwergewichten im globalen Gesundheitssektor und ist vor allem in den Bereichen Pharmazeutika, Impfstoffe und Spezialmedizin breit aufgestellt. Das Geschäftsmodell profitiert von hohen Eintrittsbarrieren, regulatorischen Schutzmechanismen und einer weltweit diversifizierten Nachfrage, die im Vergleich zu zyklischen Branchen deutlich stabiler ausfällt. GSK bewegt sich damit in einem Marktumfeld, in dem Forschungskompetenz, Patentportfolio und Marktzugang entscheidend sind – und genau dort verfügt der Konzern über eine solide, wenn auch nicht risikofreie, Position.

Auf der Bewertungsseite wirkt GSK mit einem KGV von 14,5 insgesamt moderat bis fair bewertet, insbesondere wenn man die defensive Qualität des Geschäfts berücksichtigt. Die Dividendenrendite von 3,26 % ist für einkommensorientierte Anleger attraktiv und spricht für eine ordentliche Ausschüttungspolitik, auch wenn sie nicht als außergewöhnlich hoch einzustufen ist. Positiv fällt zudem die Eigenkapitalrendite von 43,3 % auf, die auf eine hohe Kapitaleffizienz hindeutet; hier sollte man allerdings stets prüfen, wie nachhaltig dieser Wert im Zeitverlauf ist. Beim Wachstum zeigt sich ein eher nüchternes Bild: 6,2 % im 3-Jahres-Schnitt ist solide, aber kein Hinweis auf dynamische Expansionsraten. Das Analystenkursziel von 57,65 bei acht Einschätzungen deutet darauf hin, dass der Markt dem Titel noch leichtes Aufwärtspotenzial zutraut, ohne eine fundamentale Neubewertung zu erwarten.

Für langfristige Investoren ist GSK vor allem dann interessant, wenn Stabilität, planbare Cashflows und laufende Erträge im Vordergrund stehen. Wer ein defensives Gesundheitsinvestment mit solider Dividende sucht, findet hier ein grundsätzlich überzeugendes Profil. Die Aktie wirkt weniger wie ein klassischer Wachstumswert, sondern eher wie ein Qualitätsunternehmen mit verlässlicher Ertragsbasis und moderatem Bewertungsniveau. Entscheidend bleibt jedoch, ob GSK seine Pipeline weiter erfolgreich in Umsatzwachstum übersetzen kann – denn langfristig hängt die Investmentstory im Pharmasektor letztlich an Innovation, Produktzyklen und der Fähigkeit, neue Blockbuster zu entwickeln.

| KGV | 14.517333 |

| Dividendenrendite | 3.26 |

| Eigenkapitalrendite | 0.43310001 |

| Analysten Kursziel | 57.6525 |

| Anzahl Analysten | 8.0 |

| Wachstum (3J) | 0.062 |

Zusammenfassung: GSK wirkt moderat bewertet (KGV 14,5), bietet solide 3,26% Dividende und ein faireres Wachstum von 6,2% p.a. Das Kursziel liegt deutlich über dem aktuellen Niveau – insgesamt defensiv attraktiv.

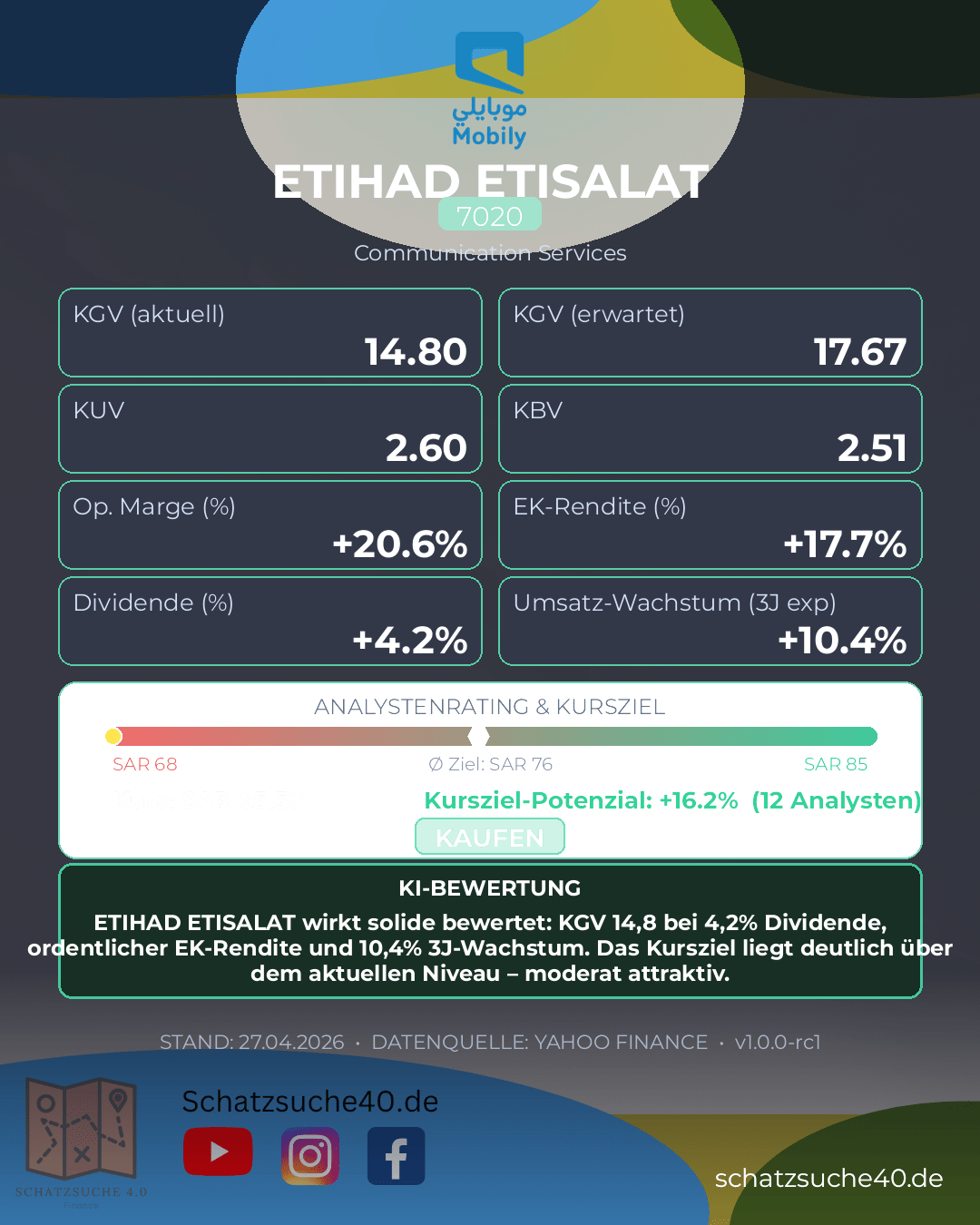

ETIHAD ETISALAT (7020)

Etihad Etisalat (7020) ist als Telekommunikationsanbieter in Saudi-Arabien in einem grundsätzlich defensiven, cashflow-starken Geschäftsfeld unterwegs. Das Unternehmen profitiert von einer hohen strukturellen Nachfrage nach Mobilfunk-, Daten- und Konnektivitätsdiensten, gleichzeitig ist der Markt aber wettbewerbsintensiv und stark reguliert. Genau darin liegt die strategische Ausgangslage: Wer in diesem Umfeld eine solide Netzqualität, stabile Kundenbindung und effiziente Kapitalallokation kombiniert, kann sich eine robuste Marktposition sichern.

Auf Basis der Kennzahlen wirkt die Bewertung zunächst nicht überzogen: Ein KGV von 14,8 liegt für einen etablierten Telekomwert im moderaten Bereich. Besonders interessant ist die Dividendenrendite von 4,2 %, die das Papier für einkommensorientierte Anleger attraktiv macht, sofern die Ausschüttung nachhaltig bleibt. Die Eigenkapitalrendite von 17,7 % spricht zudem für eine ordentliche Profitabilität und eine effiziente Nutzung des eingesetzten Kapitals. Beim Wachstum zeigt sich mit 10,4 % über drei Jahre ein erfreulich solides Bild, das auf operative Stabilität und eine gewisse Expansionsfähigkeit hindeutet. Dass das durchschnittliche Analysten-Kursziel bei 76,14 SAR liegt und von 12 Analysten gedeckt wird, unterstreicht außerdem, dass der Markt dem Titel grundsätzlich weiteres Potenzial zutraut.

Für langfristige Investoren ist ETIHAD ETISALAT damit vor allem als qualitativer Dividenden- und Stabilitätswert interessant. Die Kombination aus vernünftiger Bewertung, ansprechender Ausschüttung und ordentlicher Rentabilität ist überzeugend, auch wenn das Wachstum nicht spektakulär ausfällt und der Telekomsektor typischerweise nur begrenzte Dynamik bietet. Wer auf planbare Erträge, defensives Geschäftsmodell und eine solide Fundamentallage setzt, findet hier ein durchaus attraktives Profil — mit dem typischen Vorbehalt, dass bei Telekomwerten regulatorische Eingriffe, Preisdruck und hohe Investitionsanforderungen immer mitgedacht werden müssen.

| KGV | 14.799999 |

| Dividendenrendite | 4.2 |

| Eigenkapitalrendite | 0.17684 |

| Analysten Kursziel | 76.14167 |

| Anzahl Analysten | 12.0 |

| Wachstum (3J) | 0.104 |

Zusammenfassung: ETIHAD ETISALAT wirkt solide bewertet: KGV 14,8 bei 4,2% Dividende, ordentlicher EK-Rendite und 10,4% 3J-Wachstum. Das Kursziel liegt deutlich über dem aktuellen Niveau – moderat attraktiv.

💰 Du willst in diese Aktien investieren?

Eröffne jetzt dein Depot bei Trade Republic, handle Aktien für nur 1€ und sichere dir exzellente Zinsen auf dein nicht investiertes Kapital!

(Anzeige / Affiliate Link: Wenn du über diesen Link ein Konto eröffnest, unterstützt du unsere Arbeit ohne Zusatzkosten für dich.)

Hinweis: Diese Analyse dient der allgemeinen Information und stellt keine Anlageberatung dar. Aktieninvestments sind mit Risiken verbunden. Führe immer deine eigene Recherche durch.

{kind=link}

{kind=link}

{kind=link}