Depotupdate Oktober 2022

12. November 2022Depotupdate November 2022

5. Dezember 2022

Seit einiger Zeit bespare ich den REIT und Monatszahler Realty Income. Doch diese Position ist jetzt langsam in einer guten Größe von ca. 1500€. Also habe ich beschlossen, einen neuen Sparplan von 50€ im Monat aufzusetzen und Realty Income ab Dezember nicht mehr zu besparen. Aber was als alternative nehmen? Gibt es so etwas wie einen erneuerbare Energie REIT oder eine erneuerbare Energie Aktie, die monatlich zahlt?

Als Nachfolger sollte wieder ein Dividendentitel kommen welcher über einen Sparplan in mein Dividendendepot eingekauft wird. Das Dividendendepot ist bei der Consorsbank. Zum Glück habe ich kürzlich einen Newsletter von der Consorsbank* bekommen: Jetzt können über 5000 Aktien bespart werden mit Raten ab 10€ pro Monat!

Da bin ich sofort in mein Depot gegangen und hab geschaut, ob mein Favorit jetzt sparplanfähig ist und siehe da, die Aktie ist da. Die Rede ist von der erneuerbare Energie Aktie TransAlta Renewable (WKN: A1W3NJ).

Der erneuerbare Energie REIT TransAlta Renewable

Das Unternehmen TransAlta Renewable ist zwar offiziell kein REIT, benimmt sich aber ähnlich. REIT steht für Real Estate Investment Trust. Das ist ein Immobilienunternehmen, welches bestimmte Steuervorteile genießt, aber im Gegenzug über 90% des Gewinns ausschütten muss. REITS können sich auf verschiedene Sparten von Immobilien fokussieren. So gibt es REITS für Wohngebäude, Funktürme, Shopping Malls, Krankenhäuser und eben auch erneuerbare Energien.

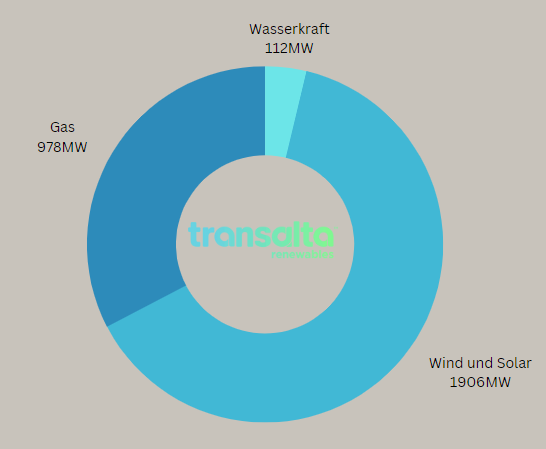

Transalta Renewable mit Sitz in Calgary/Kanada betreibt ein ordentliches Portfolio an Windparks, Wasserkraftwerken, Solarparks und Gaskraftwerken. Die 50 Kraftwerke sind in Kanada, den USA und Australien angesiedelt. Daher ist diese erneuerbare Energie Aktie recht gut aufgestellt.

Etwas abschreckend wirkt der hohe Anteil an Gas im Portfolio, was für mich nicht zwangsläufig zu erneuerbaren Energien zählt und auch durch die Gaskrise in Europa negativ besetzt ist. Tatsächlich ist im Quartalsbericht das Gassegment nicht unter erneuerbaren Energien mit aufgeführt. Da ein gewisser Mix das Risiko aber besser streut, werde ich diese Pille wohl schlucken. Hinzu kommt, dass die Gaskraftwerke ausschließlich in den USA und Australien stehen und somit vom europäischen Gasmarkt weitgehend entkoppelt sind.

Die Kennzahlen von TransAlta Renewables

Da ich mich bei diesem Unternehmen auf die Dividenden fokussiere, sollen diese Kennzahlen im Fokus sein. Die Dividendenrendite ist mir 6,63% recht attraktiv. Auch die monatliche Ausschüttung finde ich für den Cashflow gut. Das KGV ist mit 32 aktuell recht hoch, jedoch sind die Prognosen für die nächsten Jahre günstig. Es gab Probleme mit einem großen Windpark, der vom Netz genommen wurde. Dort müssen nach und nach alle Fundamente der Türme ausgetauscht werden. Dieser Vorgang soll Ende 2023 abgeschlossen werden, die Windräder werden aber vorher schon einzeln in Betrieb genommen.

Der Gewinn wird sich dadruch wohl bis 2024 verdoppeln und das KGV in Richtung 15 ziehen, vom jetzigen Kurs ausgesehen. Durch die Probleme mit diesem Windpark in New Brunswick, der den Gewinn erheblich schmälerte, ist die Ausschüttungsquote aktuell über 100%. Dies sollte sich aber auch in den nächsten Jahren normalisieren. Auch eine kleinere Dividendenkürzung würde ich verschmerzen können.

Insgesamt sind die Aussichten eher positiv als negativ, wie die folgende Grafik zeigt:

Wir sehen eine positive Analystenhaltung und eine leichte Unterbewertung. Zu diesem Schluss komme ich auch.

Es gibt doch bessere erneuerbare Energie Aktien? Warum diese kaufen?

Einige werden sagen, es gibt doch bessere Aktien? Warum ausgerechnet die?

Das stimmt auch! Jedoch muss ich eine Aktie finden, die zu meiner Strategie und zu meinem Portfolio past. Daher gibt es einige Gründe, die für diese Aktie sprechen:

Grund 1: Ausschüttung

Da mein Portfolio hauptsächlich Wachstumstitel enthält und das Dividendendepot noch recht klein ist, wird in den kommenden Jahren wohl hier eher mein Fokus liegen. Das Unternehmen ist eigentlich ein recht langweiliger Dividendentitel mit monatlicher Ausschüttung. Es sind kaum große Überraschungen zu erwarten. Ein Pluspunkt ist, dass 60% der Aktien noch der Muttergesellschaft Transalta gehören. Diese will nach und nach weg von der Energieerzeugung aus Kohle mehr hin zu erneuerbaren Energien. Dennoch ist die Ausschüttungsquote gerade sehr hoch. Eine Dividendenkürzung in den nächsten Jahren halte ich zumindest für möglich.

Grund 2: Diversifikation

Beim Blick in mein Portfolio habe ich bemerkt, dass ich eine große Anzahl US-Aktien und Deutsche Aktien halte. Das Depot ist nach Ländern sehr schlecht diversifiziert. Daher passt da ein kanadisches Unternehmen sehr gut dazu. Kanada macht im MSCI-All Country World Index immerhin 3,2% aus, was fast doppelt so viel ist wie deutsche Unternehmen in diesem Index einnehmen. Daher müsste ich kanadische Aktien ca. doppelt so stark gewichten wie deutsche.

Hinzu kommt die Diversifikation in Währungen. Transalta Renewable schüttet seine Dividende in CAD (Kanadischen Dollar) aus. Bei einem schwachen Euro profitiere ich also.

Ein weiterer Aspekt der Diversifikation ist die Aufteilung in Branchen bzw. Sektoren. Ich habe aktuell kein Unternehmen im Bereich Energieversorgung im Depot. Im MSCI ACWI ist der Energiesektor mit ca. 4,5% vertreten.

Grund 3: Impact Investing

In einem älteren Artikel habe ich meine Ambitionen beschrieben, mehr in erneuerbare Energien zu investieren. Da mein Projekt mit der Solaranlage bisher nicht geklappt hat, muss eine andere Möglichkeit her. Diese Aktie bietet hier einen idealen Einstieg. Die ein oder andere weitere erneuerbare Energie Aktie aus anderen Ländern könnte ich anschließen, um den Energiesektor weiter mit grünen Aktien zu füllen.

Nachteile der TransAlta Renewables Aktie

Neben den oben beschriebenen hohen Ausschüttungen, welche sich das Unternehmen zur Zeit eigentlich nicht leisten kann ist die kanadische Quellensteuer ein Nachteil für kanadische Dividendenaktien. Hier ist das Doppelbesteuerungsabkommen nicht so gut wie mit anderen Ländern, so das nur ein Teil der Quellensteuer mit der deutschen Steuer verrechnet werden kann.

Konkret heißt das, man zahlt in Kanada 25% Steuern auf die Dividenden. Nur 15% kann man mit der deutschen Kapitalertragssteuer verrechnen. Das bedeutet, man zahlt erst 25% Steuern in Kanada und dann nochmal 10% Steuern in Deutschland. Von 100€ Dividenden kommen dann nur 75€ in Deutschland. Auf diese 75€ werden dann nochmal 10% Steuern fällig, also 7,5€. Es bleiben 67,5€ übrig, womit die Effektive Steuerlast bei 32,5% liegt (Statt 25%). Solidaritätszuschlag und Kirchensteuer habe ich hier mal ausgeklammert.

Es gibt zwar eine Möglichkeit, sich die zu viel gezahlten Steuern zurück zu holen, das soll aber recht aufwendig sein. Ich werde mich darum also wahrscheinlich erst 2024 kümmern, wenn es sich lohnt.

Fazit

Mit dieser kanadischen Aktie gehe ich zwar ein höheres Risiko ein als mit anderen vergleichbaren Aktien, jedoch ist es ein gutes Puzzlestück für mein Depot. Sollten die Probleme der Windkraftanlagen im Kent Hills Windpark in 2023 nach und nach gelöst werden und weitere Kraftwerke hinzukommen, steigert sich der Cashflow schnell und die Bewertung wird besser.

Mein Plan ist es, in meinem Dividendenstrategie Depot bei der Consorsbank* einen 50€ Sparplan auf die Aktie zu starten. das ist eine gute Möglichkeit, langsam eine Position aufzubauen. Eventuell werde ich im kommenden Jahr noch einmal den Sparplan auf zweimal 25€ splitten und eine kanadische Rohstoffaktie dazu nehmen. Mir ist zum Beispiel Barrick Gold ins Auge gefallen. Das werde ich aber noch genauer analysieren.

Daten

Daten habe ich weitgehend von der Homepage und der Wikipediaseite von Transalta Renewable sowie von Finanzen.net.

{kind=link}

{kind=link}