Depotupdate April 2022

4. Mai 2022Depotupdate Mai 2022

7. Juni 2022

Wer mit dem Investieren beginnt, sollte sich zunächst Wissen aneignen und für eine geeignete Strategie entscheiden. Aber wichtig ist auch, dass man nicht bis Unendliche in die Theorie geht, sondern Praxiserfahrung sammelt. Mit einfachen ETF-Strategien kann man mit wenig Vorwissen sein Investment starten. Die Gefahr von groben Fehlern ist hier noch relativ klein. Außerdem ist für jemanden, der nur wenig Zeit in sein Investment stecken will eine einfache ETF-Strategie ideal. Ich werde euch hier drei einfache ETF-Strategien beschreiben, die jeder sofort umsetzen kann.

Diese Strategien werde ich nach Sparplanrate, Diversifikationsgrad und Depotbank analysieren und noch einige Beispiel ETFs oben drauf packen. Viel Spaß beim Lesen!

Vorteile von ETF-Strategien

Man hört es oft und kann es doch kaum glauben, es ist aber so. Der weltweite Aktienmarkt machte in den letzten 100 Jahren eine durchschnittliche Rendite von 7-8% pro Jahr. Es gab natürlich auch immer Zeiten, in denen die Börsen schwächelten. Wenn man an Aktien und Börsen denkt kommen einem viele Schauergeschichten in den Sinn. Der schwarze Freitag, der Börsencrash 1929, Finanzkrisen und die Dotcom Blase. Diese Negativbeispiele verdrängen oft die guten Zeiten an der Börse. Das ist auch kein Wunder. Über gute Börsenzeiten wird seltener in den Medien berichtet. Der Hauptgrund dafür ist vermutlich, dass sich mit schlechten Nachrichten eher Aufmerksamkeit erzeugen lässt. So wurde im Jahr 2020 hauptsächlich über die Infektionszahlen und Todeszahlen durch Covid-19 berichtet, dass aber die Inflation mit 0,37% ungewöhnlich niedrig ausfiel, hat man quasi nicht mitbekommen. Dagegen hört man jetzt im Frühjahr 2022 bei einer Inflation von um die 8% kaum noch etwas anderes.

Der Zeithorizont macht den Unterschied

Die Wahrheit über Aktien sieht dagegen so aus: wir betrachten den MSCI World Index als Benchmark. Wenn man in den letzten 50 Jahren breit gestreut in einen ETF auf den MSCI World investiert hätte, einfach auf einen Schlag das ganze Geld, dann hatte man nach 10 Jahren fast immer mehr als vorher noch. Genauer gesagt gab es nur fünf Jahre, in denen sich ein Investment nach 10 Jahren nicht gerechnet hätte. Das waren die Jahre 1979 und 1999-2002. Schon mit einem Zeithorizont von 15 Jahren hat man immer Gewinn gemacht. Je größer der Zeithorizont ist, desto sicherer ist statistisch gesehen der Gewinn. Im Mittel sind es wie gesagt 7-8% pro Jahr. Und das nur, wenn man nicht noch aktiv die Anlage mitgestaltet, das heißt bei einem völlig passiven Investment. Man muss nur die Geduld und Nerven haben, Verluste auszusitzen. (Achtung, gilt für breit gestreute ETFs, nicht unbedingt für Aktien.) Hierfür eigenen sich einfache ETF-Strategien besonders gut.

Mit Sparplänen die Rendite verbessern

Da man am Anfang des Investierens meist nicht die riesigen Summen zur Verfügung hat, haben sich Sparpläne etabliert. Ich selbst mache immer noch einen Großteil meiner Investments über Sparpläne. Da steckt auch viel Psychologie dahinter. Wenn man noch nicht soviel investiert hat, tuen Verluste weniger weh. Überhaupt ist bei vielen Menschen das Problem mit den Verlustängsten sehr ausgeprägt. Viele Menschen haben mehr Angst davor, 100€ zu verlieren als Freude daran 200€ zu gewinnen. So mangelt es meistens an Geduld beim Investieren und Verluste werden schnell realisiert. Wenn eine Aktie mal um 10% gefallen ist, wird die schnell verkauft. Aber das ist ein Fehler, da Schwankungen normal sind und in vielen Fällen eine Erholung eintritt. Über Sparpläne kann man sich langsam an das Investieren gewöhnen. Zusätzlich nutzt man den Cost-Average-Effekt, welcher die Rendite langfristig ein wenig erhöht.

Den Markt schlagen? Eher schwierig!

Die meisten Privatanleger, die ausschließlich in Einzelaktien schaffen es nicht den Markt zu schlagen. Das liegt an mehreren Faktoren. Man muss ungeheurer viel Zeit aufwenden, um eine Vielzahl an Unternehmen zu analysieren. Diese Zeit kann ein Privatanleger mit einer 40 Stunden Woche, Familie und weiteren Hobbies nur schwer aufbringen. Alleine alle Informationen über die Börse und die Unternehmen im Blick zu behalten ist unfassbar zeitaufwendig. Hinzu kommen weitere Effekte wie der Home-Bias. Viele Anleger kaufen lieber Aktien oder Etfs vom heimischen Markt. In den letzten Jahrzehnten liefen deutsche Aktien aber im Schnitt schlechter als Amerikanische. So hatte man als deutscher Anleger mit Home-Bias eine schlechtere Rendite als der Markt. Auch emotionale Faktoren spielen eine Rolle. Aus Angst werden Aktien verkauft, die man lieber im Depot behalten sollte, unnötigerweise Verluste realisiert oder Aktien im Depot gehalten, weil man auf einen Turnaround hofft. Wenn es um Geld geht verlieren doch mehr Leute die Nerven, als sich vorher eingestehen wollen. Bei Etfs sind meist die Schwankungen nicht so stark und man kann sich mit weniger Aufwand ein breit gestreutes Portfolio bauen. Ein ETF auf den MSCI-World beinhaltet zum Beispiel 1600 Aktien aus 23 Ländern. Die Kosten sind nur 0,2- 0,3% pro Jahr. Mit den richtigen ETF-Strategien kommt man sogar auf über 4000 Aktien in einem Depot.

Drei einfache ETF-Strategien für jedes Depot

Für welche der Strategien man sich entscheidet, hängt in erster Linie vom Kapital bzw. der möglichen Sparrate ab. Wenn man nur 25€ im Monat anlegen will, machen drei verschiedene ETFs wenig Sinn. So kann man je nach Höhe der Sparrate mehr oder weniger Positionen mit ins Depot nehmen.

Die 1-ETF Strategie, die Mutter aller ETF-Strategien

Diese Strategie würde ich für Starter empfehlen, die nur 25€ oder 50€ im Monat anlegen können oder wollen. So ist das Konzept auch für Schüler oder Studenten gut handlebar. Man legt einfach einen Sparplan auf einen ETF an, der möglichst breit gestreut ist. Ich würde einen ETF auf den MSCI ACWI wählen. Das ACWI steht dabei für All Country World Index. Hier muss man sich nun einen ETF aussuchen. Ich habe einen Blick auf den iShares MSCI ACWI UCITS ETF (Acc) geworfen. Dieser hat nicht nur ein Fondvolumen von knapp 5 Mrd. Euro, sondern bietet auch Zugang zu über 2200 Unternehmen aus 23 Industrie und 24 Schwellenländern. Die TER beträgt 0,2% pro Jahr. Eine sehr große Diversifikation für einen einzelnen ETF. Den ETF kann man kostenlos unter anderem bei Scalable Capital* und Trade Republic* besparen.

Die Nachhaltige Alternative

Da ich bei meinen Investments auch auf Nachhaltigkeit achte, habe ich auch noch einen alternativen ETF ausgewählt, den ihr euch mal anschauen könne. Es ist der Vanguard ESG Global All Cap UCITS ETF (USD) Accumulating.

Dieser ETF beinhaltet über 1700 Unternehmen, ist jedoch auch nach ESG Kriterien gefiltert. Der ETF ist wesentlich kleiner und jünger, jedoch erfreuen sich ESG Anlagen wachsender Beliebtheit und werden meiner Meinung nach nicht so einfach verschwinden. Die Gebühren sind mit 0,24% p.a. nicht wesentlich höher als beim iShares MSCI ACWI. Der ETF kann ebenfalls bei Scalable Capital* und Trade Republic* kostenlos bespart werden.

Die 2-ETF Strategie, darfs etwas mehr (Diversifikation) sein?

Wenn die 1-ETF Strategie so gut diversifiziert ist, warum soll man es eigentlich so kompliziert machen? Nun ja, in einem einzelnen Welt ETF hat man immer einen hohen Anteil an US-Tech Unternehmen. Diese haben eine hohe Marktkapitalisierung und werden deshalb hoch gewichtet. Ab einer Sparplanrate von 75€ lohnt sich daher eine Aufteilung. Man kann die Sparpläne dann ca. 50€ zu 25€ verteilen.

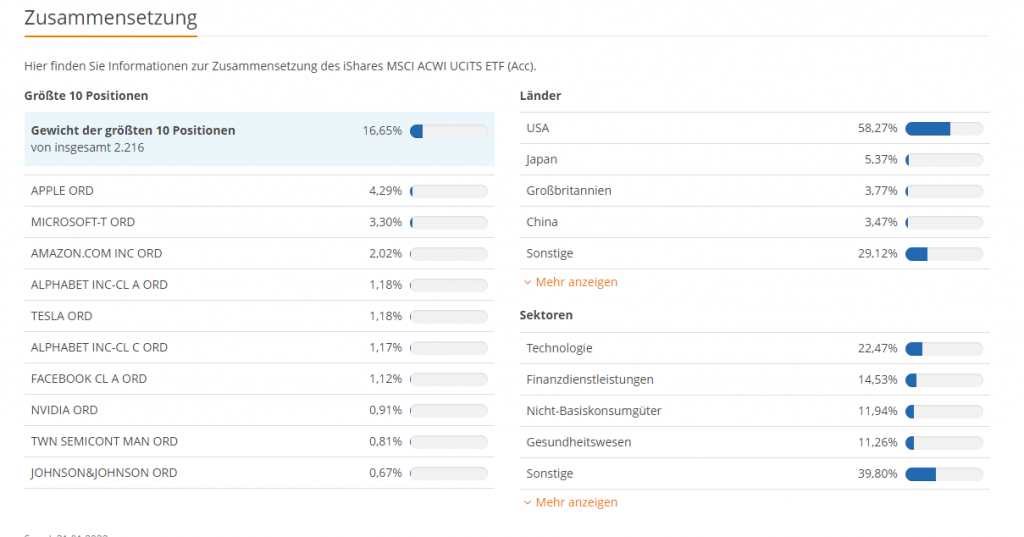

In der Abbildung oben sieht man die Zusammensetzung des Ishares MSCI ACWI ETF aus der 1-ETF Strategie. Die größten 10 Positionen manchen alleine fast 17% aus. Apple sogar 4,30%. US-Unternehmen haben einen Anteil von fast 60% in diesem Fond. Der ETF ist zwar in Bezug auf die Anzahl der Titel super diversifiziert, die Verteilung auf die Länder ist aber sehr USA lastig. Diesen Effekt kann man abmildern, indem man die Investitionen auf zwei ETFs aufteilt. Man verwendet dafür einen ETF auf den MSCI World Index, in dem nur die 23 Industrienationen vertreten sind und einen auf den MSCI Emerging Markets. Das Verhältnis sollte etwa 70-30 sein.

In den Diagrammen habe ich die Verteilung nach Ländern einer 1-ETF Strategie vs. einer 2-ETF Strategie aufgetragen. Als ETFs habe ich die im Text beschriebenen ETFs verwendet. Man sieht beim Vergleich der beiden ETF-Strategien leicht, dass die USA Dominanz mit zwei ETFs deutlich abgeschwächt ist. Außerdem kann man durch die Verteilung der beiden ETFs das Verhältnis nachträglich beeinflussen. Wenn über mehrere Jahre beispielsweise der Emerging Markets ETF gut läuft, kann man im Gegenzug den MSCI World ETF stärker besparen. Durch dieses Rebalancing, kann man die ursprüngliche 70-30 Verteilung beibehalten.

ETF-Beispiele

Ich habe mir mal die entsprechenden ETFs von iShares herausgesucht. Für den MSCI World geht der iShares Core MSCI World UCITS ETF USD (Acc) ins Rennen. Dieser hat über 1300 Positionen aus den 23 Industrienationen. Das Fondvolumen beträgt stolze 40 Mrd. Euro. Dazu kommt iShares Core MSCI Emerging Markets IMI UCITS ETF (Acc), ein ETF auf die Schwellenländer. Dieser ETF hat fast 2200 Positionen. Macht insgesamt 3500 Unternehmen, in die man investiert ist. Das ist eine bessere Diversifikation als bei der 1-ETF-Strategie. Auch die Überbewertung einzelner Aktien ist mit diesen beiden ETFs abgemildert. So hat Apple in dieser Strategie noch einen Anteil von 3,4%, Microsoft ist mit 2,6% vertreten, Amazon macht 1,6% aus, usw. Die beiden ETFs kann man bei Scalable Capital* und Trade Republic* kostenlos besparen. Bei Comdirect und Consors zahlt man je Sparplanausführung 1,5% Gebühren.

Nachhaltige Alternativen

Eine nachhaltige Alternative zum oben genannten MSCI World Index ist der iShares MSCI World ESG Enhanced UCITS ETF USD (Acc). Dieser ETF ist von den meisten Daten her vergleichbar, gewichtet jedoch die Positionen nach dem Einfluss auf Umwelt, Soziales und Governance. Er beinhaltet 1066 Aktien. Für den Emerging Markets ETF ist die nachhaltige Alternative der iShares MSCI EM ESG Enhanced UCITS ETF USD (Acc). Dieser ETF gewichtet ebenfalls nach ESG Kriterien, hat aber mit knapp 900 deutlich weniger Positionen. Dennoch ergibt sich immer noch mit fast 2000 Aktien eine gute Diversifikation.

Beide ETFs kann man bei Scalable Capital* und Trade Republic* kostenlos besparen. Bei Consors zahlt man je Sparplanausführung 1,5% Gebühren.

Die 3-ETF Strategie – zwei von vielen Möglichkeiten

Ein ganzes Stück komplexer wird die 3-ETF Strategie. Man verwendet im Kern eine 2-ETF Strategie und fügt einen weiteren ETF hinzu, um zwei Ziele zu erreichen: erstens die Diversifikation zu verbessern und zweitens das Momentum zu steigern. Eine beliebte Möglichkeit zur Verbesserung der Diversifikation ist das Hinzufügen eines ETFs mit dem Schwerpunkt Europa. Hier kommen noch einige Aktien mit in das Portfolio dazu und die Übergewichtung von US-Aktien wird abgemildert. Ein weiterer Vorteil ist, dass Europäische Aktien in den letzten Jahren eher schlechter liefen und man hier durch eine Höhergewichtung ein größeres Potential nach oben hat. Aber Vorsicht! Es ist nicht gesagt, dass sich Euro Aktien in den nächsten 10 Jahren besser entwickeln, nur weil sie die letzten 10 Jahre schlechter liefen.

Eine weitere Möglichkeit zur Ergänzung der 2-ETF Strategie ist ein breiter ETF auf Small Cap Aktien. Diese haben meist höheres Momentum und steigen über lange Sicht etwas stärker, verlieren aber auch in Krisenzeiten tendenziell stärker. Das muss man auf dem Schirm haben.

Diese Strategie eignet sich je nach Aufteilung für Sparraten ab 150€ – 200€.

ETF-Beispiele

Wie schon oben erwähnt, dienen als Basis der 3-ETF-Strategie die ETFs der 2-ETF-Strategie. Es wird jeweils ein ETF hinzugefügt. Für Europa Aktien kommt der iShares EURO STOXX UCITS ETF (DE) in Frage. Dieser beinhaltet 288 Aktien aus Europa. Unter anderem sind ASML, LVMH und Linde stark vertreten.

Ein Beispiel für einen Small Cap ETF ist der iShares MSCI World Small Cap UCITS ETF. Dieser hat starke 3300 Positionen an Small Cap Aktien weltweit, ist aber wieder mit über 50% in den USA vertreten.

Die ETFs kann man bei Scalable Capital* und Trade Republic* kostenlos besparen. Bei Consors zahlt man je Sparplanausführung 1,5% Gebühren. Bei Comdirect und Consors kostet der Sparplan 1,5% Gebühren.

Nachhaltige Alternativen

Als nachhaltige Alternative für einen Europa ETF habe ich den iShares MSCI EMU ESG Screened UCITS ETF EUR (Acc) ausgesucht. Dieser verzichtet auf Unternehmen, die in Geschäftsfeldern in Verbindung mit fossilen Kohlebrennstoffen, umstrittenen Waffen, Tabak und anderen kontroversen Branchen tätig sind. Er enthält 226 Titel und ist weitgehend in Frankreich, Deutschland und den Niederlanden vertreten. Kostenlos bespart werden kann er bei Scalable Capital* und Trade Republic*.

Für einen Small Cap ETF eine nachhaltige und gute Alternative zu finden, ist gar nicht so einfach. Der iShares MSCI World Small Cap ESG Enhanced UCITS ETF USD (Acc) kann kostenlos bei Scalable Capital* und Trade Republic* bespart werden (und nur da), ist jedoch mit einem Fondvolumen von nur 9 Mio. € recht klein. Ein weiterer ETF wäre der UBS ETF (IE) MSCI World Small Cap Socially Responsible UCITS ETF (USD) A-acc, der mit 63 Mio. € Fondvolumen etwas größer ist. Diesen kann man aber bei Trade Republic nicht besparen.

Zur ETF-Auswahl

Ich habe zu den drei einfachen ETF-Strategien einige Beispiele angeführt, die fast ausschließlich iShares ETFs waren. Diese lassen sich wunderbar bei Scalable Capital* und Trade Republic* kostenlos besparen. Dort ist nach jetzigem Stand weder ein Juniordepot noch ein Gemeinschaftsdepot möglich. Ich persönlich habe meine Depots bei der Consorsbank* und der Comdirect* sowie Juniordepots für meinen Sohn und meine Nichte bei der Consorsbank*. Die von mir beschriebenen ETFs sind jedoch bei diesen Brokern nur mit gebühren im Sparplan möglich. Würde ich jetzt neu mit dem Investieren für mich starten, würde ich mich bei Scalable Capital* und Trade Republic* umschauen, für ein Juniordepot oder ein bestehendes Depot, kann man bei anderen Brokern wie der Consorsbank* und der Comdirect* eine günstigere ETF Auswahl treffen. Daher werde ich in Kürze eine Übersicht mit einer Auswahl an günstigen ETFs je Broker als PDF veröffentlichen. Mit dieser Hilfe kann man die ETF-Strategien auf seinen Broker zuschneiden.

Abonniert hierfür auch meinen Newsletter./

Empfehlung: Börse für Dummies –

jetzt ansehen

Empfehlung: Ohne Aktien wird schwer – 365 Tage Börse –

jetzt ansehen

Empfehlung: Das Einmaleins der Börse –

jetzt ansehen

{kind=link}