Top 3 Dividendenaktien im Check: Analyse & Ausblick (10.07.2026)

10. Juli 2026

Top 3 Dividendenaktien im Check: Analyse, Chancen & Ausblick für Anleger – kompakt und aktuell am 13.07.2026.

Herzlich willkommen zu unserem heutigen Markt-Screening. Basierend auf aktuellen Datenbank-Auswertungen haben wir drei spannende Unternehmen herausgefiltert, die derzeit durch attraktive Kennzahlen und eine solide Marktstellung auffallen. Diese Analyse wird durch moderne Daten-Algorithmen unterstützt, um objektive Einblicke in die fundamentale Entwicklung zu geben.

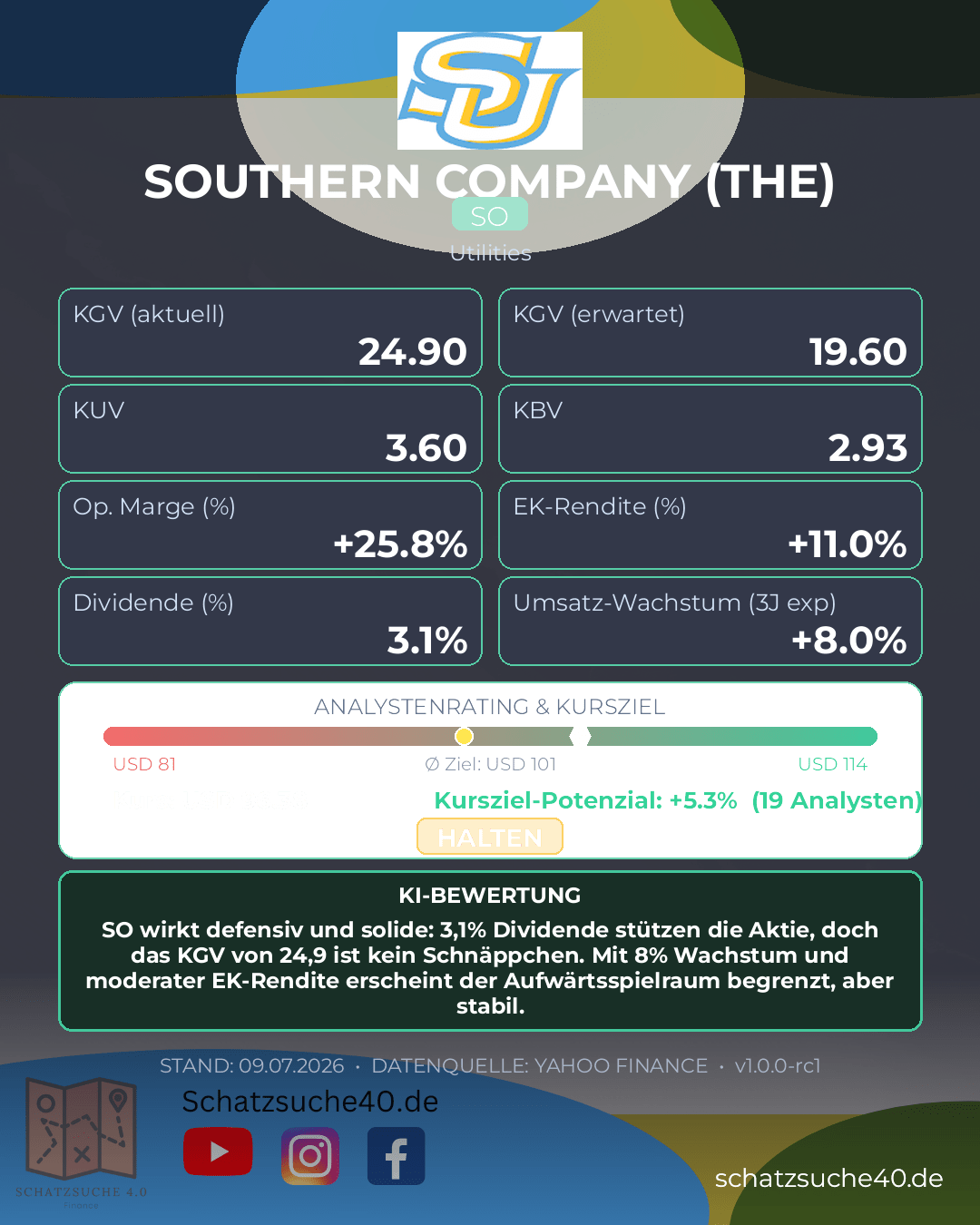

SOUTHERN (SO)

Southern Company (SO) ist ein klassischer Versorger mit defensivem Profil und einer klaren, breit diversifizierten Geschäftsgrundlage. Das Unternehmen beliefert Privat- und Geschäftskunden mit Strom, ist aber auch im Erdgasvertrieb sowie in Energie- und Resilienzlösungen aktiv. Gerade diese Mischung aus regulierten Netzgeschäften, Stromerzeugung und Infrastrukturprojekten sorgt für vergleichsweise stabile Cashflows und verleiht Southern im US-Versorgersektor eine solide Marktposition. Für Anleger ist das Unternehmen vor allem als zuverlässiger Basiswert interessant, weniger als Wachstumsstory im klassischen Sinne.

Die Bewertung wirkt angesichts eines KGV von 24,9 nicht günstig, ist für einen hochwertigen Versorger mit planbaren Erträgen aber auch nicht ungewöhnlich. Entscheidend ist hier die Kombination aus Stabilität und Ausschüttung: Die Dividendenrendite von 3,12 % ist attraktiv für einkommensorientierte Investoren, zumal das Geschäftsmodell grundsätzlich auf Kontinuität ausgelegt ist. Die Eigenkapitalrendite von 10,99 % zeigt eine ordentliche Profitabilität, während das Wachstum von 8 % über drei Jahre für einen Versorger respektabel ausfällt. Das Analystenkursziel von 101,45 USD liegt zudem über dem aktuellen Bewertungsniveau und signalisiert moderates Aufwärtspotenzial; bei 19 Analysten ist die Einschätzung zudem solide abgesichert.

Für langfristige Investoren ist Southern vor allem dann interessant, wenn sie Planbarkeit, Dividendenstabilität und defensive Qualität suchen. Die Aktie dürfte kein dynamischer Kursverdoppler sein, kann aber als verlässlicher Portfolio-Baustein überzeugen, insbesondere in Phasen höherer Volatilität. Wer auf stetige Erträge und ein robustes Geschäftsmodell setzt, findet hier einen grundsätzlich überzeugenden Titel — mit der Einschränkung, dass die Bewertung bereits einiges an Qualität einpreist.

| KGV | 24.904392 |

| Dividendenrendite | 3.12 |

| Eigenkapitalrendite | 0.109910004 |

| Analysten Kursziel | 101.44737 |

| Anzahl Analysten | 19.0 |

| Wachstum (3J) | 0.08 |

Zusammenfassung: SO wirkt defensiv und solide: 3,1% Dividende stützen die Aktie, doch das KGV von 24,9 ist kein Schnäppchen. Mit 8% Wachstum und moderater EK-Rendite erscheint der Aufwärtsspielraum begrenzt, aber stabil.

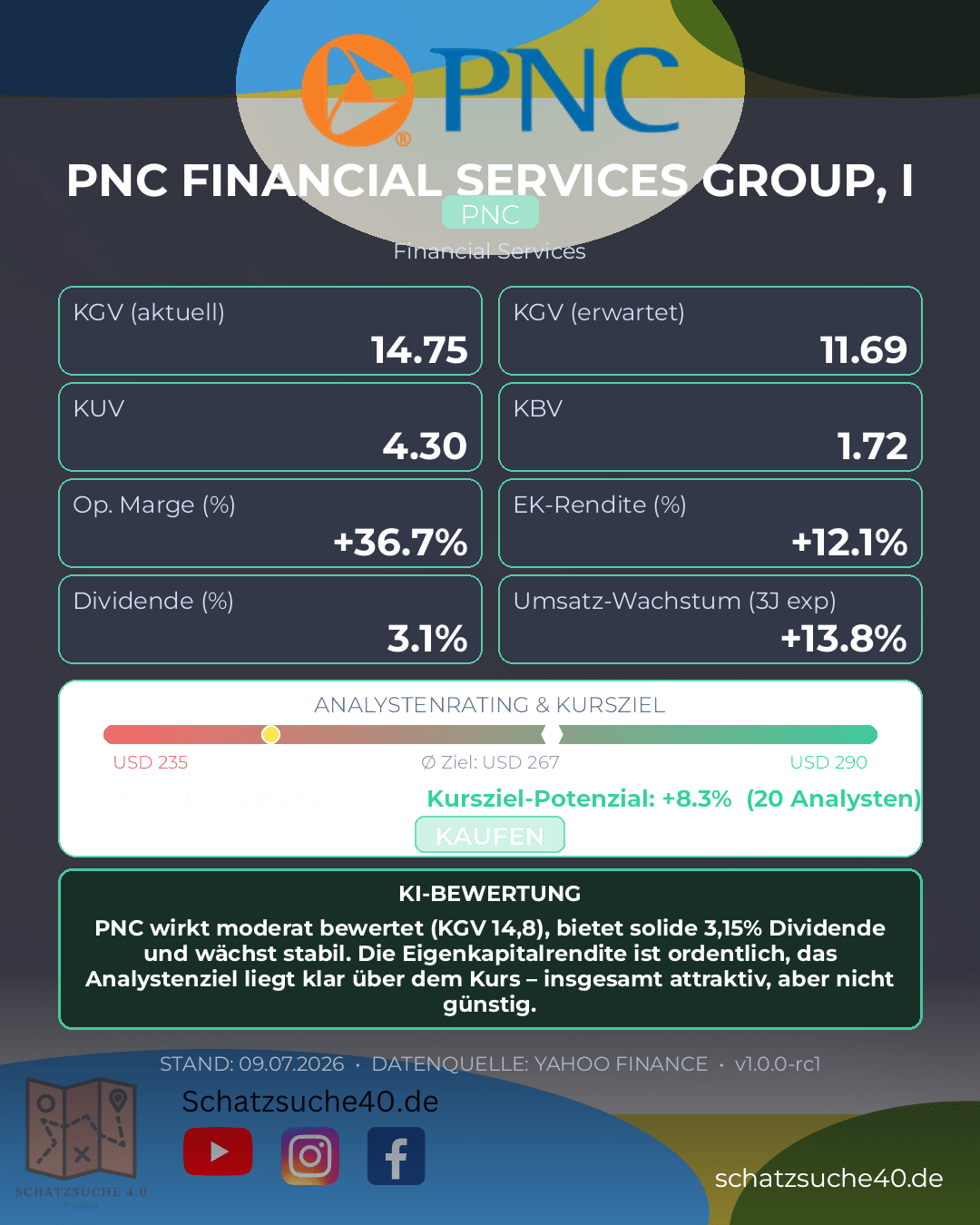

PNC FINANCIAL SERVICES GROUP INC (PNC)

PNC Financial Services Group gehört zu den etablierten Universalbanken in den USA und ist mit den Bereichen Retail Banking, Corporate & Institutional Banking sowie Asset Management breit aufgestellt. Das Geschäftsmodell ist damit ausgewogen zwischen Privatkunden, mittelständischen und großen Unternehmen sowie vermögenden Kunden. Gerade diese Diversifikation ist ein Vorteil: PNC ist nicht von einer einzelnen Ertragsquelle abhängig und verfügt in seinem Heimatmarkt über eine starke, über Jahrzehnte gewachsene Marktposition mit hoher regionaler Präsenz und solider Markenbekanntheit.

Mit einem KGV von 14,75 wirkt die Aktie moderat bewertet und liegt eher im Bereich eines vernünftig gepreisten Qualitätswerts als eines Schnäppchen- oder Wachstumswerts. Die Dividendenrendite von 3,15 % ist für Einkommensinvestoren attraktiv und spricht für eine aktionärsfreundliche Ausschüttungspolitik. Besonders interessant ist die Eigenkapitalrendite von 12,1 %, die auf eine ordentliche Kapitalverwertung hindeutet. Auch das Wachstum über drei Jahre von 13,8 % zeigt, dass PNC operativ nicht nur stabil, sondern auch mit substanzieller Dynamik unterwegs ist. Das von Analysten genannte Kursziel von 267,03 US-Dollar bei 20 Analysten signalisiert zudem, dass der Markt dem Titel weiteres Aufwärtspotenzial zutraut.

Für langfristige Investoren ist PNC vor allem als solide, dividendenstarke Bank mit gutem Ertragsprofil interessant. Das Unternehmen bietet nicht die höchste Wachstumsstory im Finanzsektor, aber eine überzeugende Kombination aus Stabilität, Profitabilität und Ausschüttung. Wer auf einen robusten US-Finanzwert mit vernünftiger Bewertung und verlässlicher Marktstellung setzt, findet hier ein interessantes Langfrist-Investment mit ausgewogenem Chance-Risiko-Profil.

| KGV | 14.753442 |

| Dividendenrendite | 3.15 |

| Eigenkapitalrendite | 0.12104 |

| Analysten Kursziel | 267.025 |

| Anzahl Analysten | 20.0 |

| Wachstum (3J) | 0.138 |

Zusammenfassung: PNC wirkt moderat bewertet (KGV 14,8), bietet solide 3,15% Dividende und wächst stabil. Die Eigenkapitalrendite ist ordentlich, das Analystenziel liegt klar über dem Kurs – insgesamt attraktiv, aber nicht günstig.

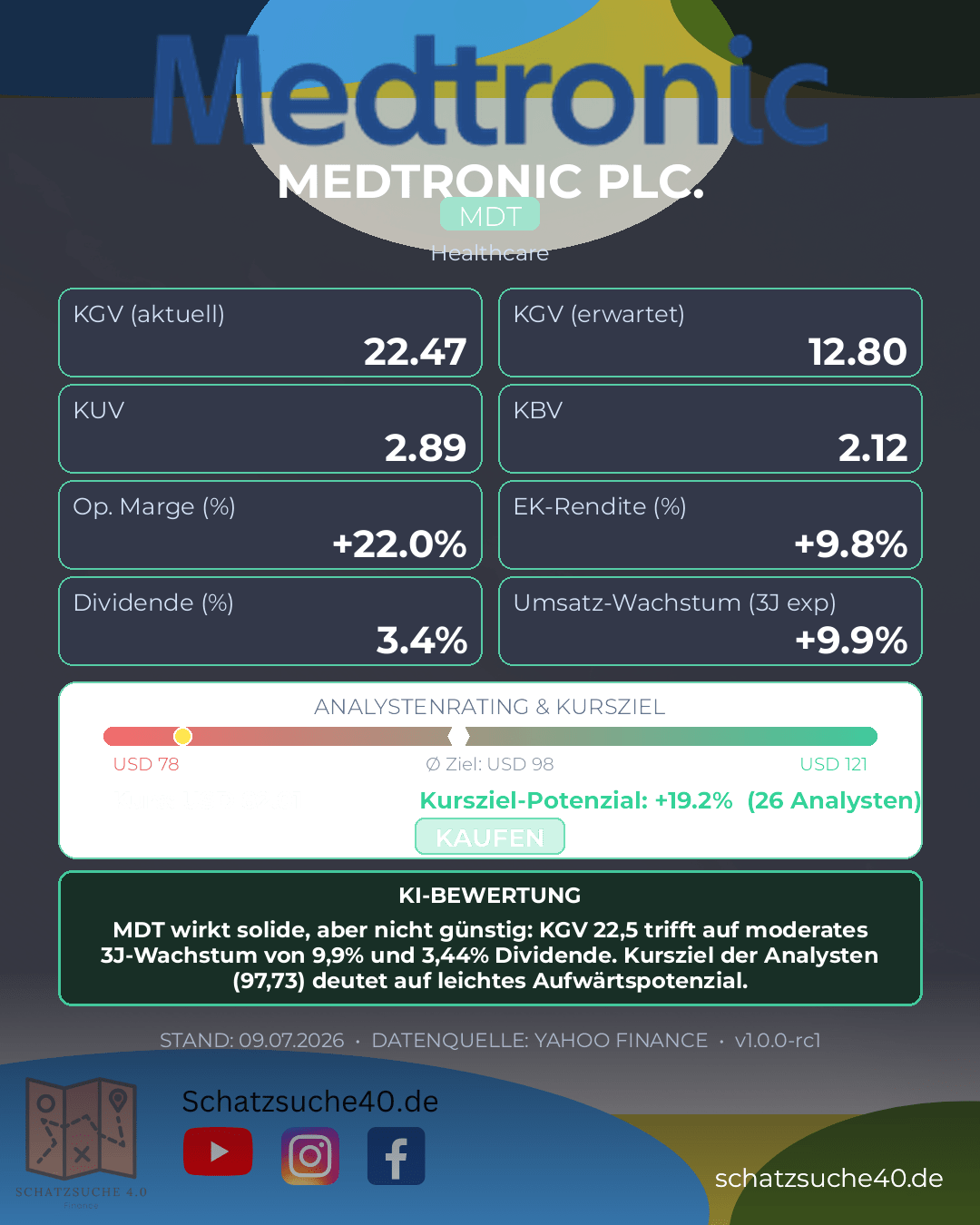

MEDTRONIC PLC (MDT)

Medtronic gehört zu den globalen Schwergewichten im Medizintechnik-Sektor und profitiert von einem breit diversifizierten Geschäftsmodell über die Bereiche Kardiovaskulär, Neurochirurgie/Neurowissenschaften sowie Medizintechnik für den OP- und Krankenhausalltag. Die starke Marktposition des Konzerns basiert auf einer hohen regulatorischen Eintrittsbarriere, langjährigen Kundenbeziehungen zu Kliniken und Ärzten sowie einem breiten Produktportfolio, das von Implantaten über Monitoring-Lösungen bis hin zu roboterassistierter Chirurgie reicht. Gerade diese Kombination aus Größe, Innovationsfähigkeit und wiederkehrenden Umsätzen macht Medtronic zu einem vergleichsweise defensiven Qualitätswert im Gesundheitssektor.

Bei den Kennzahlen wirkt die Aktie vernünftig, aber nicht billig: Das KGV von rund 22,5 liegt im Bereich eines etablierten Healthcare-Unternehmens mit solider Ertragsbasis, ohne klaren Schnäppcheneindruck zu erzeugen. Positiv fällt die Dividendenrendite von 3,44 % auf, die für einkommensorientierte Anleger attraktiv ist und den Titel im Niedrigzinsumfeld zusätzlich stützt. Die Eigenkapitalrendite von knapp 9,8 % zeigt eine ordentliche, wenn auch nicht herausragende Kapitalverzinsung. Beim Wachstum signalisiert die 3-Jahres-Rate von rund 9,9 % einen robusten, aber eher moderaten Expansionspfad. Dass das Analystenkursziel bei 97,73 USD liegt und von 26 Analysten getragen wird, spricht für ein grundsätzlich intaktes Vertrauen in die operative Entwicklung, auch wenn die Bewertung bereits einiges davon vorwegnehmen könnte.

Für langfristige Investoren ist Medtronic vor allem ein Kandidat für Stabilität, planbare Erträge und defensive Qualität im Healthcare-Bereich. Wer auf hohe Wachstumsdynamik setzt, findet möglicherweise attraktivere Alternativen; wer dagegen ein weltweit etabliertes Medizintechnikunternehmen mit solider Dividende, breiter Marktpräsenz und verlässlichem Geschäftsmodell sucht, sollte Medtronic auf dem Radar behalten. Insgesamt wirkt die Aktie eher als solider Baustein für den Langfrist-Depotaufbau denn als spekulativer Renditetreiber.

| KGV | 22.468493 |

| Dividendenrendite | 3.44 |

| Eigenkapitalrendite | 0.098409995 |

| Analysten Kursziel | 97.73077 |

| Anzahl Analysten | 26.0 |

| Wachstum (3J) | 0.099 |

Zusammenfassung: MDT wirkt solide, aber nicht günstig: KGV 22,5 trifft auf moderates 3J-Wachstum von 9,9% und 3,44% Dividende. Kursziel der Analysten (97,73) deutet auf leichtes Aufwärtspotenzial.

💰 Du willst in diese Aktien investieren?

Eröffne jetzt dein Depot bei Scalable Capital und erhalte direkten Zugang zu weltweiten Börsenplätzen, günstigen Ordergebühren und professionellen Trading-Tools!

(Anzeige / Affiliate Link: Wenn du über diesen Link ein Konto eröffnest, unterstützt du unsere Arbeit ohne Zusatzkosten für dich.)

🏦 Tipp: Das beste Girokonto Deutschlands

Du suchst ein kostenloses Konto mit Top-Zinsen? Die C24 Bank bietet alles, was du brauchst: Kostenlose Kontoführung, Mastercard und Echtzeit-Überweisungen.

📘 Gratis: Leitfaden Aktienbewertung

Lerne Schritt für Schritt, wie du den fairen Wert einer Aktie berechnest. Hol dir jetzt unseren kostenlosen PDF-Leitfaden!

Interessante Links für dich:

- Aktien-Vergleichstool: Vergleiche deine Lieblingsaktien direkt miteinander.

- Alle Analysen: Entdecke weitere spannende Aktienchecks.

- Dividenden-Strategie: So baust du dir ein passives Einkommen auf.

Hinweis: Diese Analyse dient der allgemeinen Information und stellt keine Anlageberatung dar. Aktieninvestments sind mit Risiken verbunden. Führe immer deine eigene Recherche durch.

{kind=link}

{kind=link}

{kind=link}