Top 3 Dividendenaktien im Check: Analyse & Ausblick (29.06.2026)

29. Juni 2026

Top 3 Dividendenaktien im Check: Analyse, Chancen und Ausblick für 2026 – jetzt die besten Rendite-Perlen entdecken!

Herzlich willkommen zu unserem heutigen Markt-Screening. Basierend auf aktuellen Datenbank-Auswertungen haben wir drei spannende Unternehmen herausgefiltert, die derzeit durch attraktive Kennzahlen und eine solide Marktstellung auffallen. Diese Analyse wird durch moderne Daten-Algorithmen unterstützt, um objektive Einblicke in die fundamentale Entwicklung zu geben.

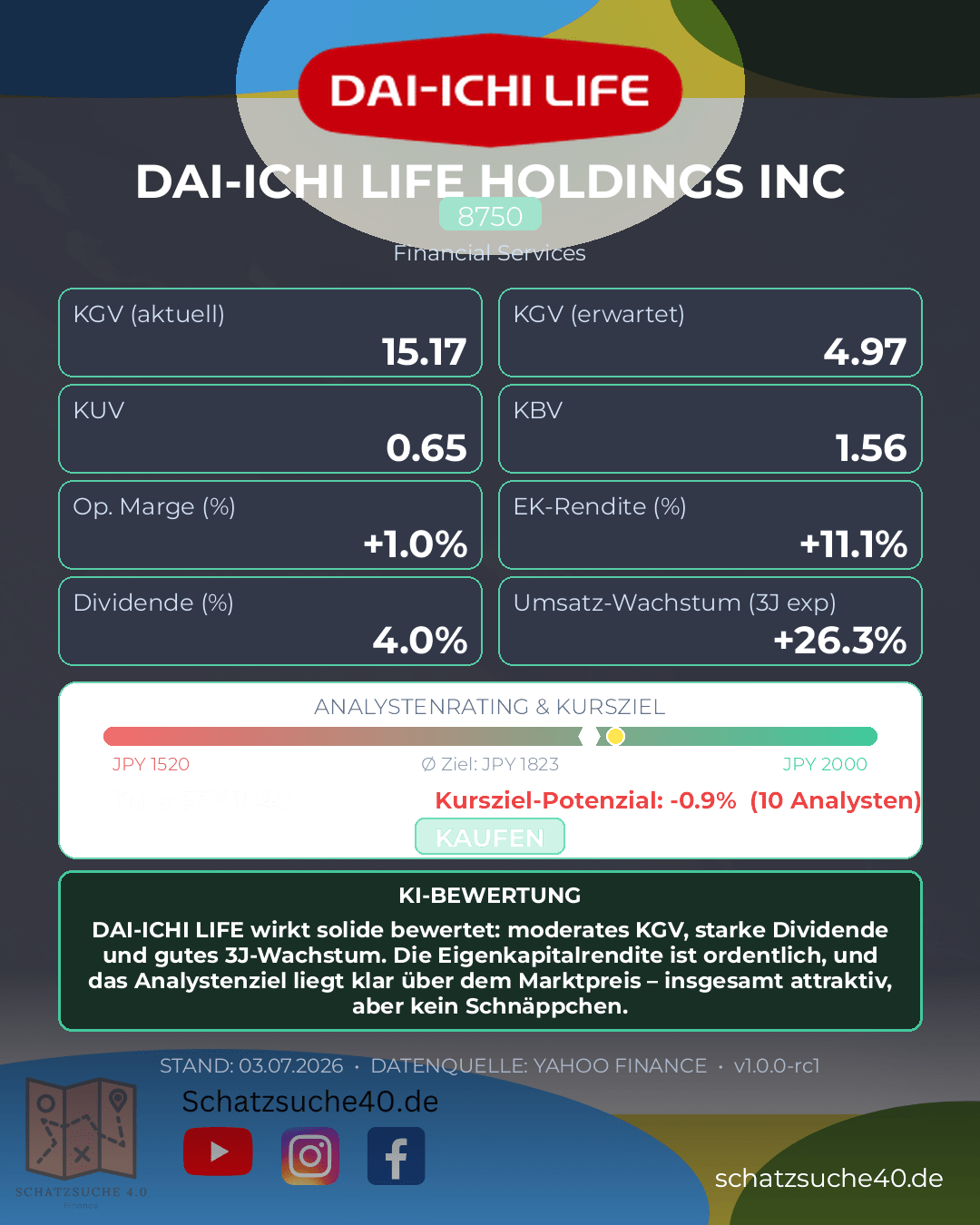

DAI-ICHI LIFE HOLDINGS INC (8750)

DAI-ICHI LIFE HOLDINGS INC zählt zu den etablierten Größen im japanischen Lebensversicherungsmarkt und profitiert von einer breiten Kundenbasis, einer hohen Markenbekanntheit sowie einer insgesamt defensiven Ertragsstruktur. Als Versicherer mit langfristig kalkulierbaren Zahlungsströmen steht das Unternehmen typischerweise für Stabilität statt für extremes Wachstum. Gerade in einem Marktumfeld mit demografischem Wandel und anhaltender Unsicherheit kann diese Position ein klarer Vorteil sein, weil Lebensversicherer wie DAI-ICHI LIFE von wiederkehrenden Prämieneinnahmen und einem großen Bestandsgeschäft leben.

Auf Basis der vorliegenden Kennzahlen wirkt die Aktie solide bewertet: Ein KGV von rund 15,2 ist für einen Versicherer weder günstig noch ambitioniert, sondern eher ein Zeichen für eine moderate Markterwartung. Die Dividendenrendite von 3,95 % ist für einkommensorientierte Anleger attraktiv und spricht für eine aktionärsfreundliche Ausschüttungspolitik. Gleichzeitig signalisiert eine Eigenkapitalrendite von 11,1 %, dass das Unternehmen sein Kapital ordentlich, wenn auch nicht herausragend effizient einsetzt. Das Wachstum von 26,3 % über drei Jahre ist bemerkenswert und deutet darauf hin, dass DAI-ICHI LIFE operativ zuletzt spürbar zulegen konnte. Dass Analysten im Schnitt ein Kursziel von 1823 JPY sehen und dabei zehn Experten berücksichtigt werden, unterstreicht zudem eine gewisse Zuversicht, dass die aktuelle Bewertung noch Luft nach oben haben könnte.

Für langfristige Investoren ergibt sich damit ein insgesamt interessantes Profil: kein Hochwachstumswert, aber ein robustes Qualitätsinvestment mit ordentlicher Dividende und vernünftiger Bewertung. Wer vor allem auf Stabilität, regelmäßige Ausschüttungen und ein solides Geschäftsmodell setzt, findet hier ein plausibles Investment. Der Titel wirkt besonders für Anleger attraktiv, die japanische Finanzwerte als defensiven Baustein im Portfolio suchen und bereit sind, dafür auf spektakuläre Wachstumsdynamik zu verzichten.

| KGV | 15.165252 |

| Dividendenrendite | 3.95 |

| Eigenkapitalrendite | 0.11062 |

| Analysten Kursziel | 1823.0 |

| Anzahl Analysten | 10.0 |

| Wachstum (3J) | 0.263 |

Zusammenfassung: DAI-ICHI LIFE wirkt solide bewertet: moderates KGV, starke Dividende und gutes 3J-Wachstum. Die Eigenkapitalrendite ist ordentlich, und das Analystenziel liegt klar über dem Marktpreis – insgesamt attraktiv, aber kein Schnäppchen.

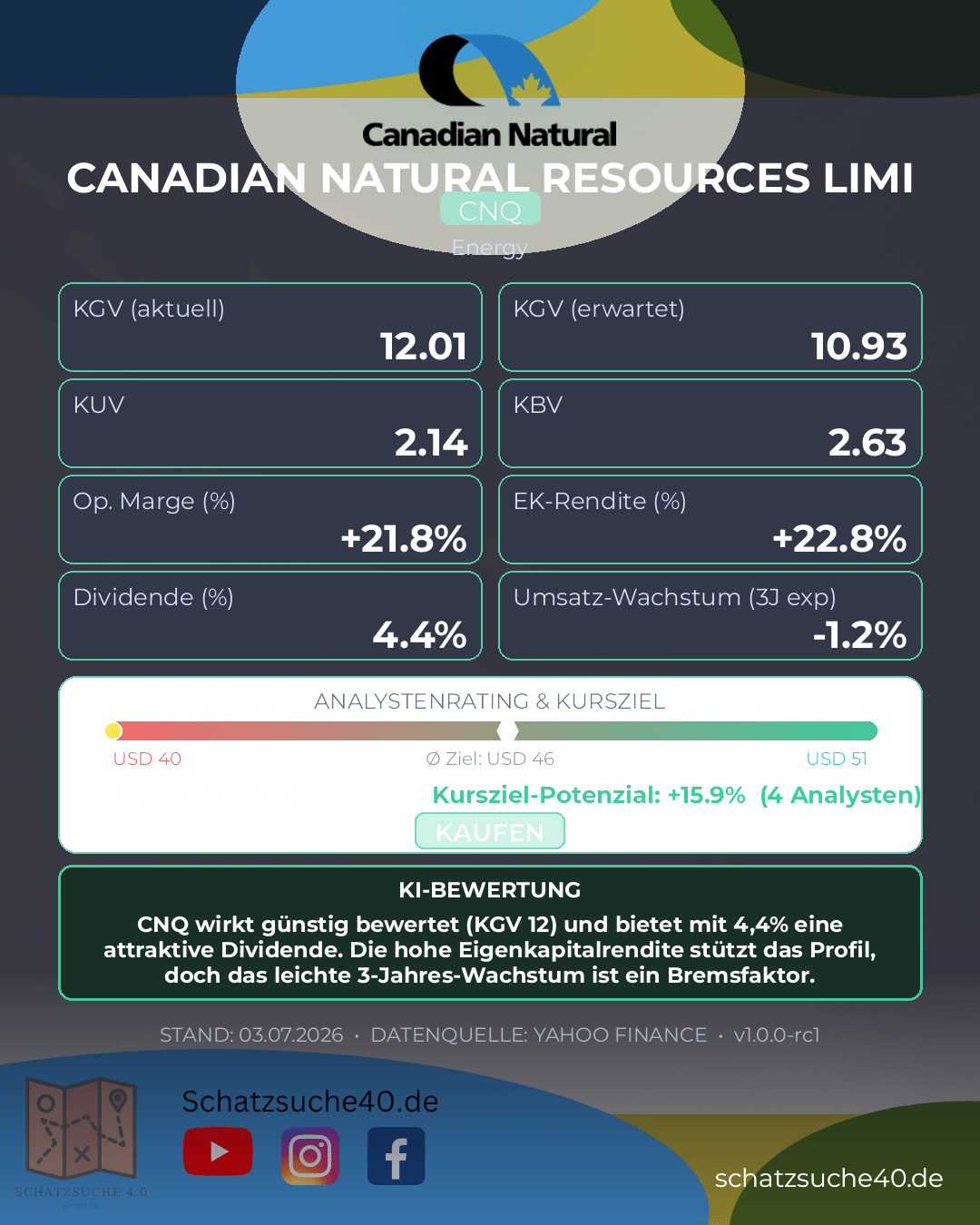

CANADIAN NATURAL RESOURCES LTD (CNQ)

Canadian Natural Resources (CNQ) ist einer der etabliertesten integrierten Öl- und Gasproduzenten Kanadas mit einer breiten geografischen Aufstellung in Westkanada, der Nordsee und Offshore-Afrika. Das Geschäftsmodell ist klar auf die Förderung und Vermarktung von Rohöl, Erdgas und NGLs ausgerichtet, ergänzt durch Midstream-Assets, die einen Teil der Wertschöpfungskette absichern. Besonders interessant ist die Kombination aus konventionellen und nicht-konventionellen Produktionsbasen, die dem Unternehmen eine gewisse Robustheit gegenüber Schwankungen einzelner Fördersegmente verleiht. In einem zyklischen Sektor wie Energie spricht das für eine solide Marktposition und operative Größe.

Mit einem KGV von rund 12,0 wirkt CNQ auf den ersten Blick moderat bewertet, insbesondere gemessen an der Profitabilität: Die Eigenkapitalrendite von 22,8 % ist stark und deutet auf eine effiziente Kapitalallokation hin. Auch die Dividendenrendite von 4,44 % ist für einkommensorientierte Anleger attraktiv und signalisiert, dass das Unternehmen seine Aktionäre verlässlich am Cashflow beteiligt. Etwas vorsichtiger fällt jedoch der Blick auf das 3-Jahres-Wachstum von -1,2 % aus: Das spricht nicht für dynamische Expansion, sondern eher für ein reiferes Geschäftsmodell mit begrenztem kurzfristigem Wachstum. Das von Analysten genannte Kursziel von 45,95 bei nur vier Einschätzungen sollte man daher eher als grobe Orientierung denn als belastbares Konsenssignal werten.

Für langfristige Investoren bleibt CNQ vor allem eine Cashflow- und Dividendenstory mit solider Ertragskraft, aber ohne ausgeprägte Wachstumserzählung. Wer auf Stabilität, Kapitalrückführung und die strukturelle Stärke eines großen Energiekonzerns setzt, findet hier ein plausibles Investment. Wer hingegen starkes Umsatz- und Gewinnwachstum sucht, sollte die Aktie eher als defensiven Energiebaustein mit zyklischem Charakter betrachten. Insgesamt wirkt CNQ aktuell eher fair bis moderat bewertet – interessant für renditeorientierte Anleger, die mit den typischen Schwankungen des Öl- und Gassektors leben können.

| KGV | 12.012121 |

| Dividendenrendite | 4.44 |

| Eigenkapitalrendite | 0.22825001 |

| Analysten Kursziel | 45.94886 |

| Anzahl Analysten | 4.0 |

| Wachstum (3J) | -0.012 |

Zusammenfassung: CNQ wirkt günstig bewertet (KGV 12) und bietet mit 4,4% eine attraktive Dividende. Die hohe Eigenkapitalrendite stützt das Profil, doch das leichte 3-Jahres-Wachstum ist ein Bremsfaktor.

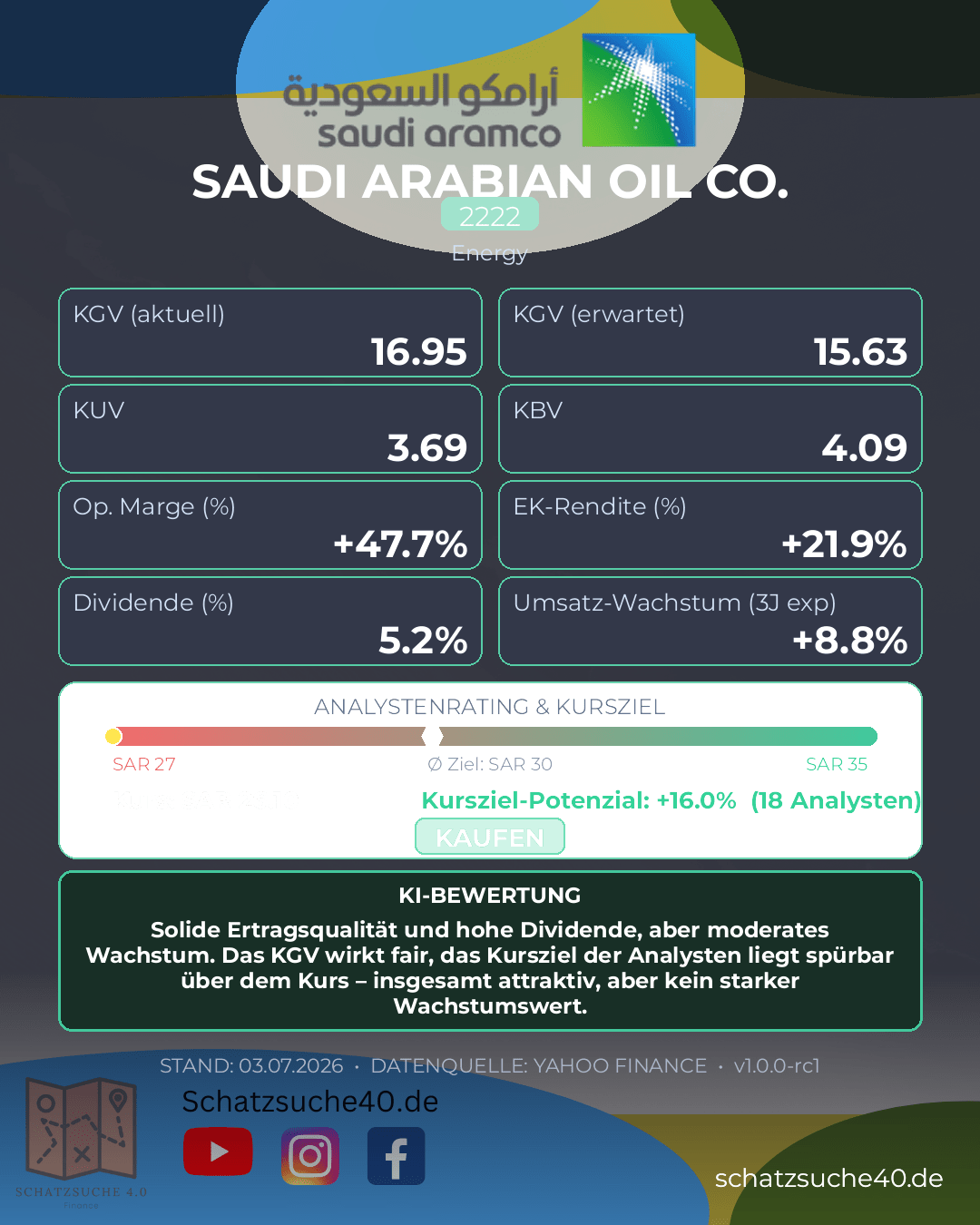

SAUDI ARABIAN OIL (2222)

Saudi Arabian Oil (2222), besser bekannt als Aramco, gehört zu den weltweit bedeutendsten integrierten Öl- und Gasunternehmen und nimmt im globalen Energiemarkt eine Ausnahmestellung ein. Das Geschäftsmodell ist auf die gesamte Wertschöpfungskette ausgerichtet – von der Förderung über die Verarbeitung bis hin zum Vertrieb – und profitiert damit von einer enormen Skalierung, niedrigen Produktionskosten und einer strategisch starken Position im Heimatmarkt Saudi-Arabien. Für Anleger ist vor allem relevant: Aramco ist kein typischer Wachstumswert, sondern ein renditestarker Energie-Gigant mit ausgeprägter Preissetzungsmacht und hoher Cashflow-Qualität.

Die Bewertung wirkt auf den ersten Blick moderat: Ein KGV von 16,95 ist für einen Rohstoffkonzern nicht günstig, aber angesichts der Marktstellung und Profitabilität auch nicht überzogen. Besonders auffällig ist die Dividendenrendite von 5,2 %, die Aramco klar in die Kategorie attraktiver Ausschüttungswerte einordnet. Die Eigenkapitalrendite von 21,9 % unterstreicht zudem die hohe Kapitalrendite des Geschäftsmodells. Beim Wachstum zeigt sich jedoch ein nüchterneres Bild: Mit 8,8 % im 3-Jahres-Durchschnitt ist das Unternehmen solide, aber kein dynamischer Wachstumstreiber. Das von 18 Analysten genannte Kursziel von 30,27 signalisiert immerhin weiteres Aufwärtspotenzial, dürfte aber stärker von Ölpreis, Fördermengen und geopolitischen Faktoren abhängen als von operativer Expansion im klassischen Sinne.

Für langfristige Investoren ist Aramco vor allem dann interessant, wenn der Fokus auf stabilen Ausschüttungen, hoher Profitabilität und strategischer Marktstellung liegt. Wer hingegen auf planbares, starkes Gewinnwachstum setzt, findet anderswo passendere Kandidaten. Insgesamt wirkt die Aktie wie ein Substanzwert mit Ertragsqualität: attraktiv für einkommensorientierte Anleger, aber mit den bekannten zyklischen Risiken des Energiesektors, die man langfristig einkalkulieren sollte.

| KGV | 16.948053 |

| Dividendenrendite | 5.2 |

| Eigenkapitalrendite | 0.21876 |

| Analysten Kursziel | 30.27372 |

| Anzahl Analysten | 18.0 |

| Wachstum (3J) | 0.088 |

Zusammenfassung: Solide Ertragsqualität und hohe Dividende, aber moderates Wachstum. Das KGV wirkt fair, das Kursziel der Analysten liegt spürbar über dem Kurs – insgesamt attraktiv, aber kein starker Wachstumswert.

💰 Du willst in diese Aktien investieren?

Eröffne jetzt dein Depot bei Scalable Capital und erhalte direkten Zugang zu weltweiten Börsenplätzen, günstigen Ordergebühren und professionellen Trading-Tools!

(Anzeige / Affiliate Link: Wenn du über diesen Link ein Konto eröffnest, unterstützt du unsere Arbeit ohne Zusatzkosten für dich.)

🏦 Tipp: Das beste Girokonto Deutschlands

Du suchst ein kostenloses Konto mit Top-Zinsen? Die C24 Bank bietet alles, was du brauchst: Kostenlose Kontoführung, Mastercard und Echtzeit-Überweisungen.

📘 Gratis: Leitfaden Aktienbewertung

Lerne Schritt für Schritt, wie du den fairen Wert einer Aktie berechnest. Hol dir jetzt unseren kostenlosen PDF-Leitfaden!

Interessante Links für dich:

- Aktien-Vergleichstool: Vergleiche deine Lieblingsaktien direkt miteinander.

- Alle Analysen: Entdecke weitere spannende Aktienchecks.

- Dividenden-Strategie: So baust du dir ein passives Einkommen auf.

Hinweis: Diese Analyse dient der allgemeinen Information und stellt keine Anlageberatung dar. Aktieninvestments sind mit Risiken verbunden. Führe immer deine eigene Recherche durch.

{kind=link}

{kind=link}

{kind=link}