Top 3 Dividendenaktien im Check: Analyse & Ausblick (19.06.2026)

19. Juni 2026

Top 3 Dividendenaktien im Check: Analyse & Ausblick (26.06.2026)

26. Juni 2026

Top 3 Dividendenaktien im Check: Analyse, Chancen und Ausblick für 2026 – jetzt die besten Titel entdecken!

Herzlich willkommen zu unserem heutigen Markt-Screening. Basierend auf aktuellen Datenbank-Auswertungen haben wir drei spannende Unternehmen herausgefiltert, die derzeit durch attraktive Kennzahlen und eine solide Marktstellung auffallen. Diese Analyse wird durch moderne Daten-Algorithmen unterstützt, um objektive Einblicke in die fundamentale Entwicklung zu geben.

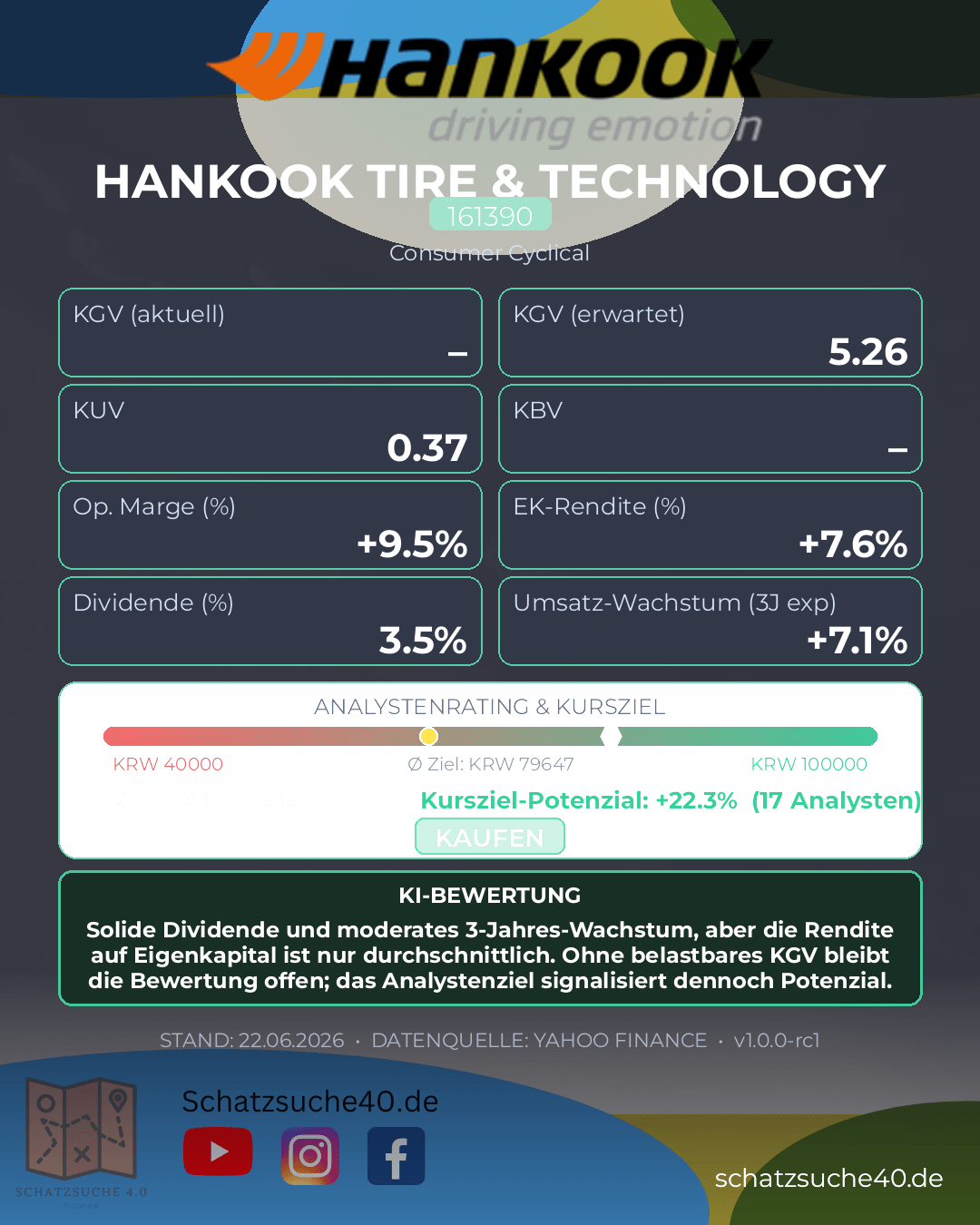

HANKOOK TIRE & TECHNOLOGY LTD (161390)

HANKOOK TIRE & TECHNOLOGY LTD ist ein etablierter Reifenhersteller mit klarer Ausrichtung auf Pkw-, SUV- und Nutzfahrzeugreifen und zählt global zu den bekannten Marken im Premium- und Volumensegment. Das Unternehmen profitiert von einer breiten internationalen Präsenz, einer gewissen Preissetzungsmacht über die Marke sowie von der strukturellen Nachfrage nach Ersatzreifen, die das Geschäft stabiler macht als viele zyklische Industriebranchen. Gleichzeitig bleibt Hankook stark vom Automobilzyklus, Rohstoffkosten und dem intensiven Wettbewerb im Reifenmarkt abhängig, was die operative Qualität zwar solide, aber nicht risikofrei macht.

Bei den Kennzahlen fällt zunächst das KGV von nan auf, was auf eine nicht sinnvoll darstellbare Gewinnbewertung hindeutet und die klassische Ertragsanalyse erschwert. Für Anleger ist deshalb der Blick auf die Substanz wichtiger: Die Dividendenrendite von 3,45 % ist attraktiv und signalisiert eine faire laufende Ausschüttung, während die Eigenkapitalrendite von 7,64 % eher auf eine ordentliche, aber nicht außergewöhnliche Kapitalrendite schließen lässt. Das Wachstum von 7,1 % über drei Jahre spricht für eine vernünftige, stabile Entwicklung, allerdings ohne klare Anzeichen eines dynamischen Gewinnsprungs. Dass das Analystenkursziel bei 79.647,06 liegt und von 17 Analysten getragen wird, deutet auf ein solides, breit abgestütztes Marktbild hin; für sich genommen ist das jedoch eher als moderat positiv denn als offensives Aufwärtssignal zu lesen.

Für langfristige Investoren ist Hankook damit vor allem ein solider Qualitätswert mit Ertragscharakter, kein klassischer Wachstumswert. Wer auf verlässliche Dividenden, eine etablierte Marktposition und ein planbares Industriegeschäft setzt, findet hier ein interessantes Profil. Wer hingegen starke Margenausweitung oder überdurchschnittliches Gewinnwachstum sucht, sollte die Aktie eher als defensiv-zyklische Beimischung betrachten als als Kerninvestment.

| KGV | nan |

| Dividendenrendite | 3.45 |

| Eigenkapitalrendite | 0.07639 |

| Analysten Kursziel | 79647.06 |

| Anzahl Analysten | 17.0 |

| Wachstum (3J) | 0.071 |

Zusammenfassung: Solide Dividende und moderates 3-Jahres-Wachstum, aber die Rendite auf Eigenkapital ist nur durchschnittlich. Ohne belastbares KGV bleibt die Bewertung offen; das Analystenziel signalisiert dennoch Potenzial.

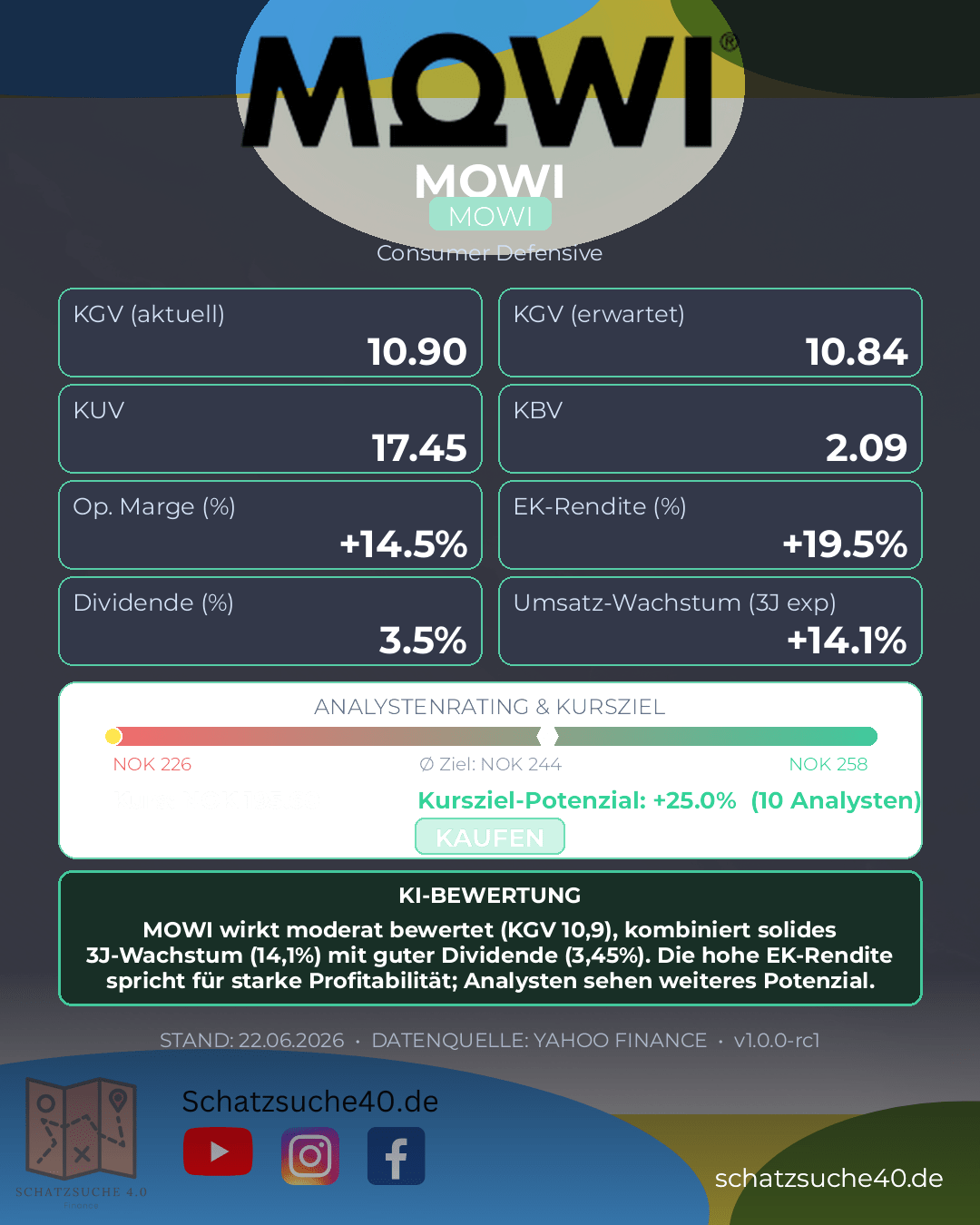

MOWI (MOWI)

MOWI zählt zu den weltweit führenden Produzenten von Lachs und hat damit eine klare, gut verständliche Position in einem Markt, der von strukturell hoher Nachfrage nach Protein und zugleich von wenigen großen Anbietern geprägt ist. Das Unternehmen profitiert von Skaleneffekten, einer breiten geografischen Aufstellung und einer Marke, die im Premiumsegment des Lebensmittelmarkts verankert ist. Gleichzeitig bleibt das Geschäftsmodell naturgemäß zyklisch: Futterkosten, biologische Risiken, Wechselkurse und die globale Nachfrage nach Fischprodukten können die Margen spürbar beeinflussen.

Auf Basis der Kennzahlen wirkt die Bewertung zunächst nicht ambitioniert: Ein KGV von rund 10,9 signalisiert im Branchenvergleich eine eher moderate Bewertung, zumal MOWI operativ solide aufgestellt ist. Die Dividendenrendite von 3,45 % ist für einkommensorientierte Anleger interessant, auch wenn sie bei rohstoff- und agrarähnlichen Geschäftsmodellen immer im Kontext der Gewinnvolatilität gesehen werden sollte. Positiv fällt die Eigenkapitalrendite von knapp 19,5 % auf, die auf eine vernünftige Kapitalverwendung hindeutet. Das durchschnittliche Analystenkursziel von 244,46 bei 10 Analysten unterstreicht zudem, dass der Markt dem Titel grundsätzlich weiteres Aufwärtspotenzial zutraut. Das dreijährige Wachstum von 14,1 % spricht für eine robuste operative Entwicklung, auch wenn Anleger hier prüfen sollten, wie nachhaltig dieser Trend angesichts der zyklischen Rahmenbedingungen ist.

Für langfristige Investoren ist MOWI vor allem dann attraktiv, wenn sie ein globales Nahrungsmittelunternehmen mit solider Profitabilität, ordentlicher Ausschüttung und fairer Bewertung suchen. Wer mit den typischen Schwankungen des Sektors leben kann, bekommt ein qualitativ starkes Geschäftsmodell mit nachvollziehbarer Marktstellung und vernünftiger Bewertung. Unterm Strich wirkt MOWI damit eher wie ein solider Qualitätswert mit moderatem Bewertungsniveau als wie ein klassischer Wachstumswert — interessant für Anleger, die Substanz, Dividende und langfristige Nachfrage nach hochwertigem Protein kombinieren möchten.

| KGV | 10.90301 |

| Dividendenrendite | 3.45 |

| Eigenkapitalrendite | 0.19492 |

| Analysten Kursziel | 244.45612 |

| Anzahl Analysten | 10.0 |

| Wachstum (3J) | 0.141 |

Zusammenfassung: MOWI wirkt moderat bewertet (KGV 10,9), kombiniert solides 3J-Wachstum (14,1%) mit guter Dividende (3,45%). Die hohe EK-Rendite spricht für starke Profitabilität; Analysten sehen weiteres Potenzial.

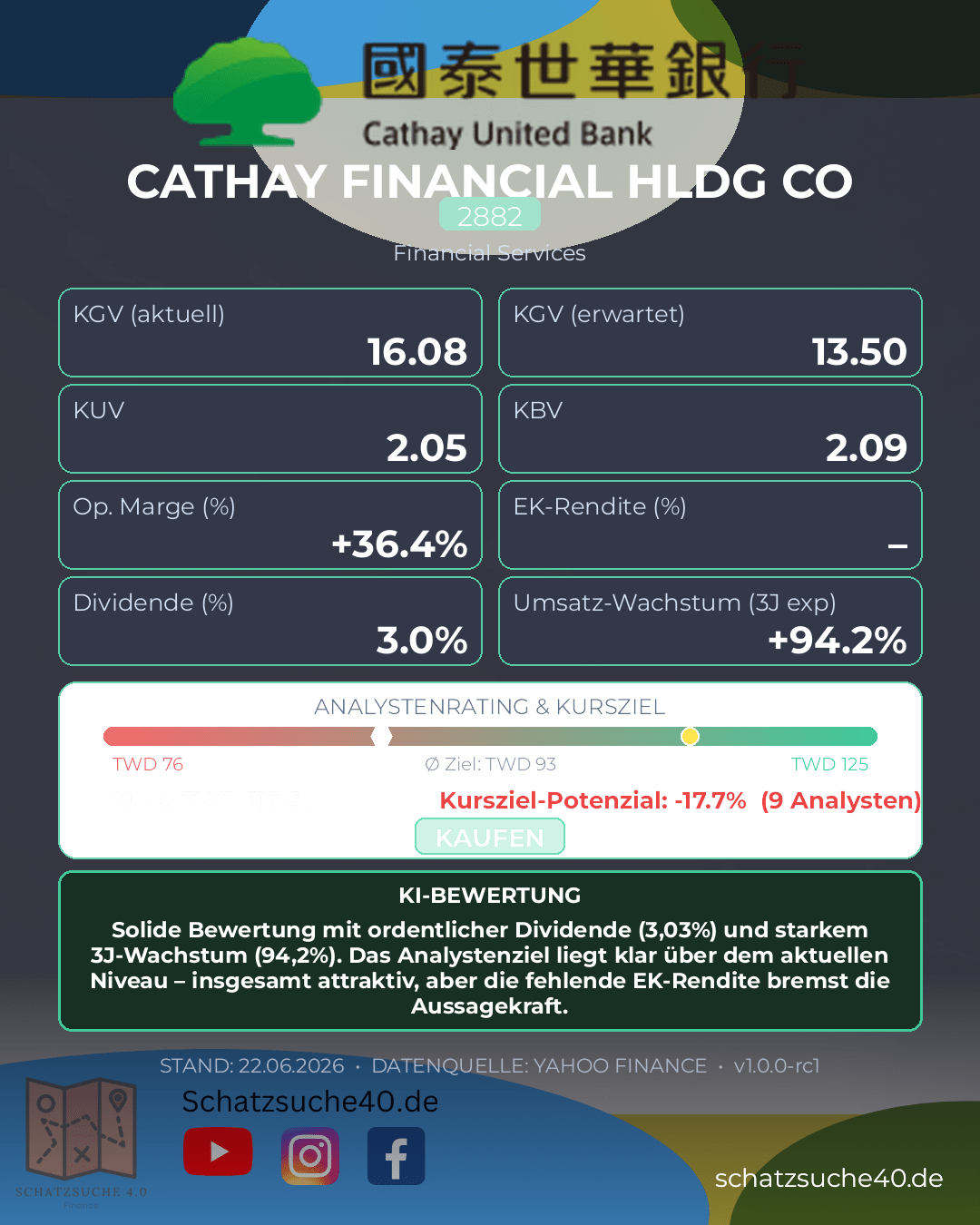

CATHAY FINANCIAL HOLDING LTD (2882)

Cathay Financial Holding Ltd. (2882) zählt zu den größten und etabliertesten Finanzkonglomeraten Taiwans und ist vor allem über Bank-, Versicherungs- und Asset-Management-Aktivitäten breit aufgestellt. Diese Diversifikation ist ein klarer Stabilitätsfaktor: Das Unternehmen profitiert nicht nur von klassischen Zins- und Kreditgeschäften, sondern auch von den Ergebnissen im Versicherungsgeschäft und den Erträgen aus dem Vermögensmanagement. Damit verfügt Cathay über eine solide Marktposition in einem strukturell wichtigen und regulatorisch geprägten Umfeld, in dem Größe, Vertriebsstärke und Markenzugang entscheidende Vorteile sind.

Auf Basis der Kennzahlen wirkt die Aktie nicht günstig, aber auch nicht überzogen bewertet: Ein KGV von rund 16,1 liegt im Bereich solider Finanzwerte und signalisiert, dass der Markt dem Unternehmen stabile Erträge zutraut, ohne eine hohe Wachstumsprämie einzupreisen. Die Dividendenrendite von 3,03 % ist für Anleger attraktiv, die auf laufende Ausschüttungen setzen, wenngleich sie eher im mittleren Bereich liegt und nicht als außergewöhnlich hoch gilt. Der ausgewiesene 3-Jahres-Wachstumswert von 0,942 deutet auf eine grundsätzlich positive Entwicklung hin; zusammen mit dem Analystenkursziel von 93,46 und 9 Analysten spricht das für ein intaktes Vertrauen des Marktes in die Ertragskraft des Unternehmens. Dass die Eigenkapitalrendite hier als nan vorliegt, erschwert zwar die Beurteilung der Kapitalrendite, ändert aber nichts daran, dass Cathay als Finanzholding operativ gut positioniert erscheint.

Für langfristige Investoren ist Cathay Financial vor allem dann interessant, wenn sie qualitativ stabile Finanzwerte mit solider Dividende und moderatem Bewertungsniveau suchen. Die Kombination aus breiter Aufstellung, vernünftiger Ausschüttung und positivem Analystenbild macht die Aktie zu einem eher defensiven Baustein im Finanzsektor. Wer allerdings auf dynamisches Wachstum oder außergewöhnliche Renditekennzahlen setzt, dürfte hier weniger fündig werden. Insgesamt wirkt Cathay eher wie ein robuster Langfristwert als wie ein Kurstreiber mit hoher Fantasie.

| KGV | 16.076487 |

| Dividendenrendite | 3.03 |

| Eigenkapitalrendite | nan |

| Analysten Kursziel | 93.45556 |

| Anzahl Analysten | 9.0 |

| Wachstum (3J) | 0.942 |

Zusammenfassung: Solide Bewertung mit ordentlicher Dividende (3,03%) und starkem 3J-Wachstum (94,2%). Das Analystenziel liegt klar über dem aktuellen Niveau – insgesamt attraktiv, aber die fehlende EK-Rendite bremst die Aussagekraft.

💰 Du willst in diese Aktien investieren?

Eröffne jetzt dein Depot bei Scalable Capital und erhalte direkten Zugang zu weltweiten Börsenplätzen, günstigen Ordergebühren und professionellen Trading-Tools!

(Anzeige / Affiliate Link: Wenn du über diesen Link ein Konto eröffnest, unterstützt du unsere Arbeit ohne Zusatzkosten für dich.)

🏦 Tipp: Das beste Girokonto Deutschlands

Du suchst ein kostenloses Konto mit Top-Zinsen? Die C24 Bank bietet alles, was du brauchst: Kostenlose Kontoführung, Mastercard und Echtzeit-Überweisungen.

📘 Gratis: Leitfaden Aktienbewertung

Lerne Schritt für Schritt, wie du den fairen Wert einer Aktie berechnest. Hol dir jetzt unseren kostenlosen PDF-Leitfaden!

Interessante Links für dich:

- Aktien-Vergleichstool: Vergleiche deine Lieblingsaktien direkt miteinander.

- Alle Analysen: Entdecke weitere spannende Aktienchecks.

- Dividenden-Strategie: So baust du dir ein passives Einkommen auf.

Hinweis: Diese Analyse dient der allgemeinen Information und stellt keine Anlageberatung dar. Aktieninvestments sind mit Risiken verbunden. Führe immer deine eigene Recherche durch.

{kind=link}

{kind=link}

{kind=link}