Top 3 Dividendenaktien im Check: Analyse & Ausblick (22.06.2026)

22. Juni 2026

Top 3 Dividendenaktien im Check: Analyse, Renditepotenzial und Ausblick für clevere Anleger – jetzt die Gewinner von 2026 entdecken.

Herzlich willkommen zu unserem heutigen Markt-Screening. Basierend auf aktuellen Datenbank-Auswertungen haben wir drei spannende Unternehmen herausgefiltert, die derzeit durch attraktive Kennzahlen und eine solide Marktstellung auffallen. Diese Analyse wird durch moderne Daten-Algorithmen unterstützt, um objektive Einblicke in die fundamentale Entwicklung zu geben.

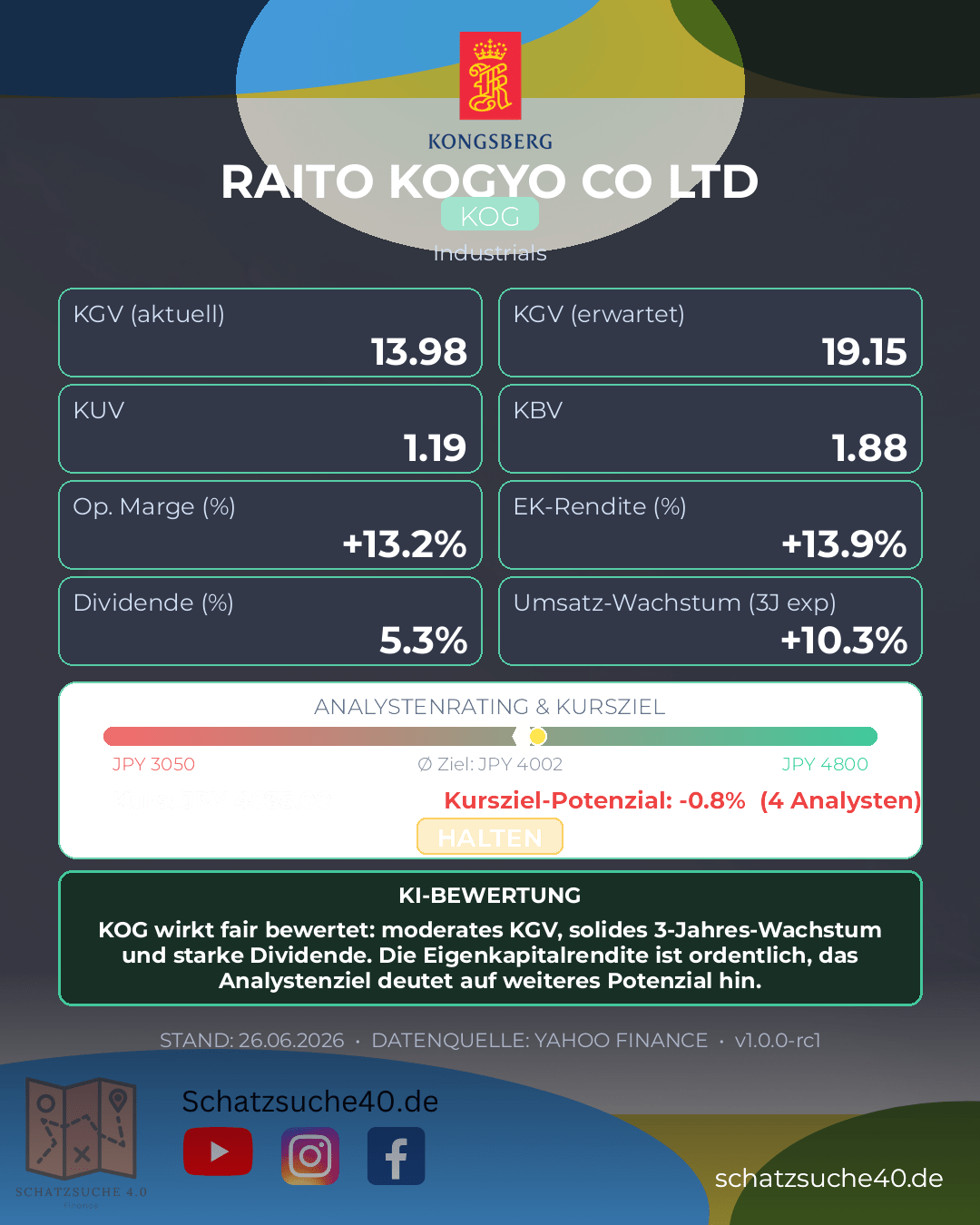

KONGSBERG GRUPPEN (KOG)

KONGSBERG GRUPPEN ist ein norwegischer Technologiekonzern mit klarer Ausrichtung auf anspruchsvolle Industrie- und Verteidigungsanwendungen. Das Unternehmen profitiert dabei von einer starken Position in spezialisierten Nischen, in denen technologische Tiefe, hohe Eintrittsbarrieren und langfristige Kundenbeziehungen entscheidend sind. Gerade diese Mischung aus Expertise, internationaler Relevanz und stabiler Nachfrage macht KOG für Anleger interessant, die auf ein robustes Geschäftsmodell mit defensiven Eigenschaften setzen.

Auch die Kennzahlen wirken insgesamt solide: Mit einem KGV von 13,98 ist die Aktie im Verhältnis zur Profitabilität nicht überteuert, zumal die Eigenkapitalrendite von 13,9 % auf eine ordentliche Kapitalverwendung hindeutet. Die Dividendenrendite von 5,28 % ist für ein Unternehmen mit industriellem und sicherheitsnahen Hintergrund attraktiv und spricht für eine aktionärsfreundliche Ausschüttungspolitik. Gleichzeitig sollte man das Wachstum nicht aus den Augen verlieren: Ein 3-Jahres-Wachstum von 10,3 % zeigt, dass KONGSBERG GRUPPEN operativ weiter zulegen konnte. Das von nur vier Analysten genannte Kursziel von 4002,5 deutet zudem auf eine grundsätzlich positive Markterwartung hin, auch wenn die geringe Zahl an Einschätzungen die Aussagekraft etwas begrenzt.

Für langfristige Investoren ist KOG damit vor allem als qualitativ hochwertiger Value- und Dividendentitel interessant: kein spektakulärer Wachstumswert, aber ein Unternehmen mit Substanz, solidem Wachstum und einer attraktiven Ausschüttung. Wer bereit ist, die zyklischen und geopolitischen Einflüsse des Sektors mitzutragen, bekommt hier ein insgesamt stimmiges Profil aus Bewertung, Ertragskraft und verlässlicher Marktstellung.

| KGV | 13.977415 |

| Dividendenrendite | 5.28 |

| Eigenkapitalrendite | 0.13916999 |

| Analysten Kursziel | 4002.5 |

| Anzahl Analysten | 4.0 |

| Wachstum (3J) | 0.103 |

Zusammenfassung: KOG wirkt fair bewertet: moderates KGV, solides 3-Jahres-Wachstum und starke Dividende. Die Eigenkapitalrendite ist ordentlich, das Analystenziel deutet auf weiteres Potenzial hin.

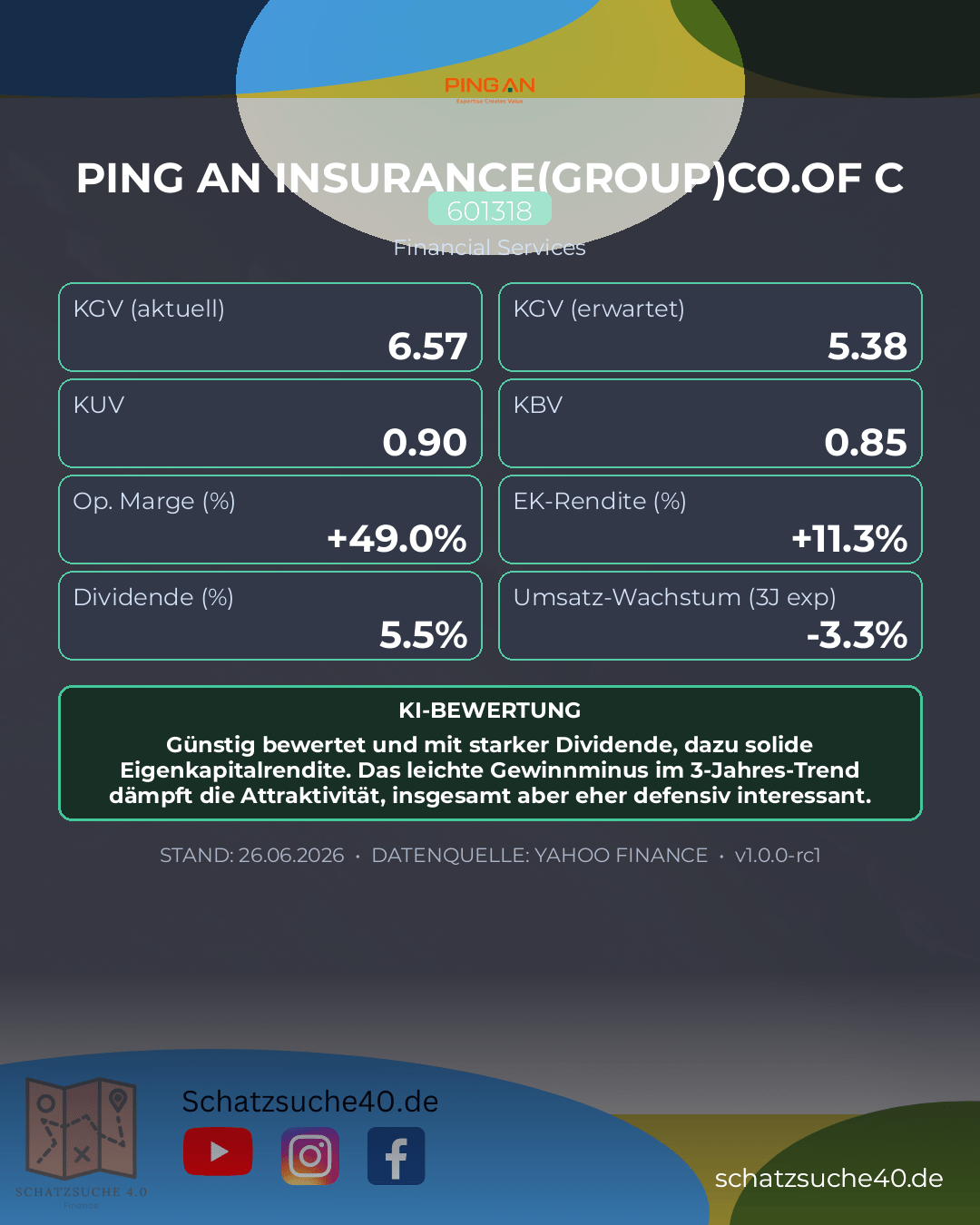

PING AN INSURANCE (GROUP) OF CHINA (601318)

Ping An Insurance (Group) of China gehört zu den größten und am breitesten aufgestellten Finanzkonzernen Chinas. Das Unternehmen kombiniert klassische Versicherungsgeschäfte mit einem starken Asset-Management- und Finanzdienstleistungsansatz und profitiert damit von einer enormen Kundenbasis sowie einer tiefen Verankerung im chinesischen Markt. Gerade diese Breite macht Ping An zu einem Schwergewicht, das in einem wichtigen, aber auch regulierten und konjunkturabhängigen Umfeld operiert. Für Anleger ist das Unternehmen deshalb weniger ein reiner Versicherer als vielmehr ein diversifiziertes Finanzhaus mit erheblicher Marktpräsenz.

Bei den Kennzahlen fällt zunächst das KGV von rund 6,6 auf, was im historischen und sektoralen Vergleich eher günstig wirkt und auf eine niedrige Bewertung hindeutet. Gleichzeitig bietet Ping An mit einer Dividendenrendite von 5,48 % eine attraktive laufende Ausschüttung, die für einkommensorientierte Investoren interessant sein kann. Die Eigenkapitalrendite von 11,3 % ist solide und zeigt, dass das Kapital grundsätzlich ordentlich eingesetzt wird. Allerdings trübt das Wachstum über drei Jahre von -3,3 % das Bild: Es signalisiert, dass das Unternehmen operativ zuletzt unter Druck stand oder zumindest kein überzeugendes Wachstum liefern konnte. Dass Analystenziele und Analystenzahl hier nicht verfügbar sind, erschwert zudem eine externe Einordnung des aktuellen Bewertungsspielraums.

Für langfristige Investoren ist Ping An damit vor allem eine Value- und Dividendenstory mit Qualitätsanspruch – aber keine reine Wachstumswette. Wer an eine Stabilisierung des chinesischen Finanz- und Versicherungsmarktes glaubt und mit regulatorischen sowie makroökonomischen Risiken leben kann, findet hier einen vergleichsweise günstig bewerteten Titel mit anständiger Ausschüttung und vernünftiger Rentabilität. Wer dagegen klare Wachstumstreiber sucht, sollte vorsichtig bleiben: Die schwache mittelfristige Entwicklung spricht dafür, die Aktie nicht nur nach der niedrigen Bewertung, sondern auch im Kontext der Ertragsdynamik zu beurteilen.

| KGV | 6.568276 |

| Dividendenrendite | 5.48 |

| Eigenkapitalrendite | 0.11279 |

| Analysten Kursziel | nan |

| Anzahl Analysten | nan |

| Wachstum (3J) | -0.033 |

Zusammenfassung: Günstig bewertet und mit starker Dividende, dazu solide Eigenkapitalrendite. Das leichte Gewinnminus im 3-Jahres-Trend dämpft die Attraktivität, insgesamt aber eher defensiv interessant.

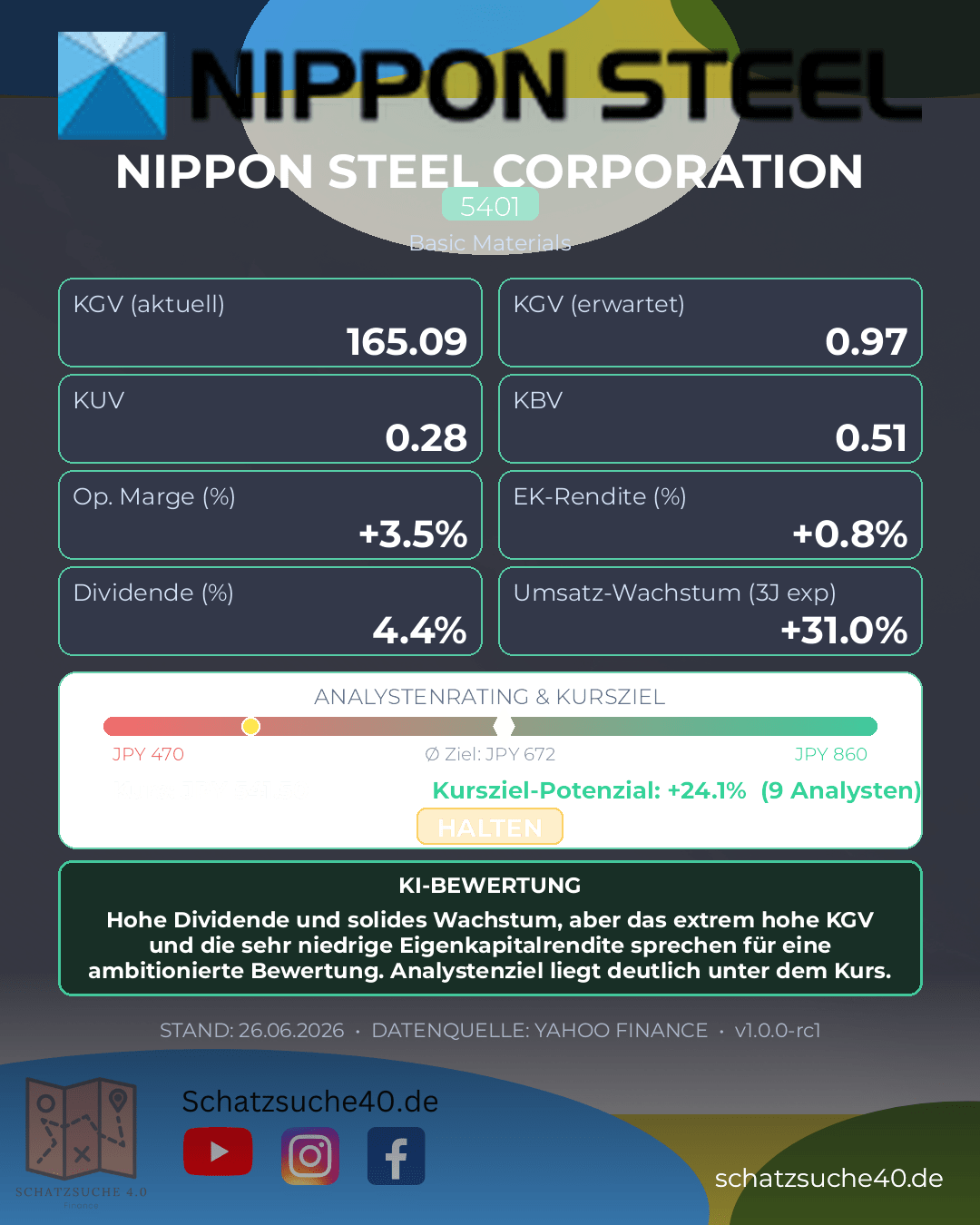

NIPPON STEEL CORP (5401)

NIPPON STEEL CORP zählt zu den bedeutendsten Stahlkonzernen Japans und ist international breit aufgestellt. Das Unternehmen profitiert grundsätzlich von seiner Größe, seiner industriellen Vernetzung und der Positionierung in einem zyklischen, aber strategisch wichtigen Grundstoffmarkt. Gerade für einen Großkonzern wie Nippon Steel ist die Marktstellung entscheidend: Wer in der Stahlindustrie relevant bleiben will, braucht Skaleneffekte, Zugang zu Rohstoffen, technologische Kompetenz und eine stabile Kundenbasis aus Industrie, Bau und Automobilsektor. Genau hier liegt die Stärke des Unternehmens – weniger in dynamischer Wachstumsstory, sondern in industrieller Substanz und Marktpräsenz.

Bei den Kennzahlen ergibt sich jedoch ein gemischtes Bild. Das KGV von 165,09 wirkt auf den ersten Blick extrem hoch und ist für einen Stahlwert nur schwer mit einer klassischen Bewertung über Gewinne zu rechtfertigen. Gleichzeitig liegt die Dividendenrendite mit 4,39 % auf einem attraktiven Niveau, was die Aktie für einkommensorientierte Anleger interessanter macht. Die Eigenkapitalrendite von 0,75 % signalisiert allerdings eine sehr schwache Profitabilität gemessen am eingesetzten Kapital – das ist für langfristige Qualitätsansprüche ein klarer Warnhinweis. Positiv fällt das ausgewiesene Wachstum von 31 % über drei Jahre auf, das zeigt, dass operative Verbesserungen oder zyklische Rückenwinde vorhanden waren. Das analystische Kursziel von 672,22 Yen bei 9 Analysten deutet zudem darauf hin, dass der Markt dem Titel durchaus weiteres Potenzial zutraut, auch wenn die aktuelle Bewertung bereits einiges vorwegnimmt.

Für langfristige Investoren bleibt Nippon Steel damit vor allem eine Frage der Risikobereitschaft: Wer auf Dividende, industrielle Relevanz und mögliche Zyklusgewinne setzt, findet hier ein substanzstarkes Unternehmen mit globalem Gewicht. Wer hingegen auf stabile Margen, hohe Kapitalrenditen und eine klar planbare Ertragsentwicklung Wert legt, sollte die schwache Eigenkapitalrendite und das auffällig hohe KGV sehr kritisch sehen. Unterm Strich wirkt die Aktie eher wie ein interessanter, aber anspruchsvoller Wert für zyklisch orientierte Anleger als wie ein defensiver Langfrist-Baustein.

| KGV | 165.09146 |

| Dividendenrendite | 4.39 |

| Eigenkapitalrendite | 0.0075 |

| Analysten Kursziel | 672.2222 |

| Anzahl Analysten | 9.0 |

| Wachstum (3J) | 0.31 |

Zusammenfassung: Hohe Dividende und solides Wachstum, aber das extrem hohe KGV und die sehr niedrige Eigenkapitalrendite sprechen für eine ambitionierte Bewertung. Analystenziel liegt deutlich unter dem Kurs.

💰 Du willst in diese Aktien investieren?

Eröffne jetzt dein Depot bei Scalable Capital und erhalte direkten Zugang zu weltweiten Börsenplätzen, günstigen Ordergebühren und professionellen Trading-Tools!

(Anzeige / Affiliate Link: Wenn du über diesen Link ein Konto eröffnest, unterstützt du unsere Arbeit ohne Zusatzkosten für dich.)

🏦 Tipp: Das beste Girokonto Deutschlands

Du suchst ein kostenloses Konto mit Top-Zinsen? Die C24 Bank bietet alles, was du brauchst: Kostenlose Kontoführung, Mastercard und Echtzeit-Überweisungen.

📘 Gratis: Leitfaden Aktienbewertung

Lerne Schritt für Schritt, wie du den fairen Wert einer Aktie berechnest. Hol dir jetzt unseren kostenlosen PDF-Leitfaden!

Interessante Links für dich:

- Aktien-Vergleichstool: Vergleiche deine Lieblingsaktien direkt miteinander.

- Alle Analysen: Entdecke weitere spannende Aktienchecks.

- Dividenden-Strategie: So baust du dir ein passives Einkommen auf.

Hinweis: Diese Analyse dient der allgemeinen Information und stellt keine Anlageberatung dar. Aktieninvestments sind mit Risiken verbunden. Führe immer deine eigene Recherche durch.

{kind=link}

{kind=link}