Meine P2P-Lending Strategie 2026: Passives Einkommen mit System

8. Mai 2026

Top 3 Dividendenaktien im Check: Analyse & Ausblick (18.05.2026)

18. Mai 2026

Top 3 Dividendenaktien im Check: Analyse, Chancen & Ausblick für 2026 – jetzt die besten Rendite-Kandidaten entdecken!

Herzlich willkommen zu unserem heutigen Markt-Screening. Basierend auf aktuellen Datenbank-Auswertungen haben wir drei spannende Unternehmen herausgefiltert, die derzeit durch attraktive Kennzahlen und eine solide Marktstellung auffallen. Diese Analyse wird durch moderne Daten-Algorithmen unterstützt, um objektive Einblicke in die fundamentale Entwicklung zu geben.

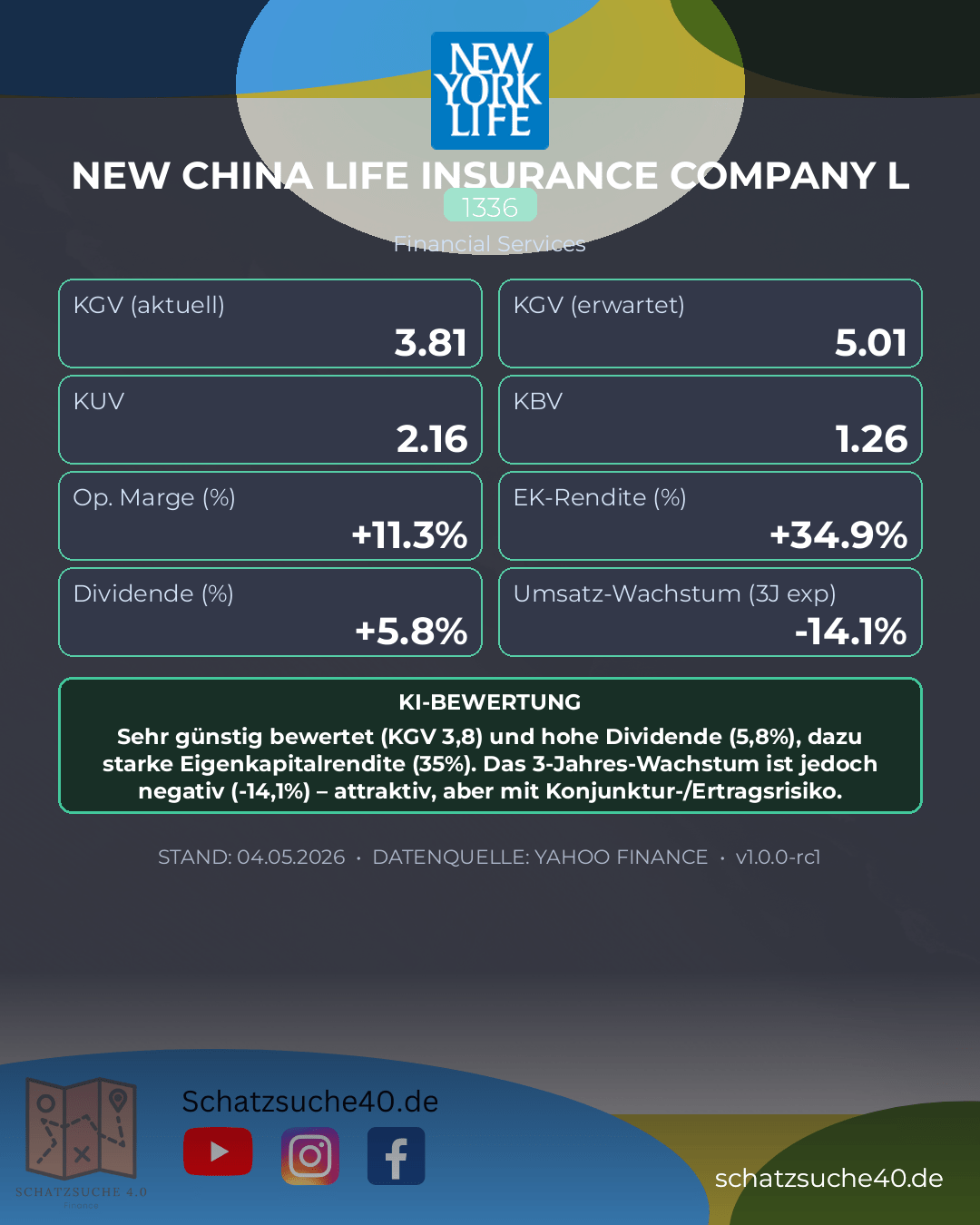

NEW CHINA LIFE INSURANCE COMPANY L (1336)

New China Life Insurance Company L gehört zu den etablierten Lebensversicherern in China und profitiert grundsätzlich von einer großen, tief penetrierenden Heimatmarktposition. Das Geschäftsmodell ist klassisch und defensiv geprägt: Prämieneinnahmen, Kapitalanlageerträge und ein breites Vertriebsnetz bilden die Basis des Geschäfts. In einem Markt, der stark von demografischen Trends, steigender Versicherungsdurchdringung und dem langfristigen Vermögensaufbau der privaten Haushalte getragen wird, bleibt das Unternehmen strukturell interessant. Gleichzeitig ist das Umfeld für chinesische Finanzwerte jedoch von regulatorischen Eingriffen, Konjunkturschwankungen und einer teils zurückhaltenden Konsumentenstimmung geprägt, was die operative Dynamik begrenzen kann.

Auf Basis der vorliegenden Kennzahlen wirkt die Bewertung zunächst auffallend günstig: Ein KGV von 3,8 signalisiert, dass der Markt dem Gewinnniveau derzeit nur eine sehr niedrige Multiple zugesteht. Das kann auf Unterbewertung hindeuten, spiegelt aber oft auch Risiken in Bezug auf Ertragsstabilität, Kapitalmarktabhängigkeit oder die Qualität der Gewinne wider. Positiv hervorzuheben ist die Dividendenrendite von 5,76 %, die für einkommensorientierte Anleger attraktiv erscheint und auf eine solide Ausschüttungspolitik schließen lässt. Die Eigenkapitalrendite von 34,9 % ist auf den ersten Blick stark, sollte bei Versicherern allerdings im Kontext des Kapitalanlagegeschäfts und möglicher Sondereffekte interpretiert werden. Weniger überzeugend ist das Wachstum von -14,1 % über drei Jahre: Das zeigt, dass das Unternehmen operativ zuletzt unter Druck stand und die günstige Bewertung nicht mit nachhaltigem Wachstum unterlegt ist. Dass keine belastbaren Analystenwerte vorliegen, unterstreicht zudem die eingeschränkte Transparenz bzw. den geringen Research-Fokus im Markt.

Für langfristige Investoren ist New China Life eher als wertorientierte Dividenden- und Substanzposition zu sehen denn als klassischer Wachstumswert. Wer an eine Erholung des chinesischen Versicherungsmarkts glaubt und kurzfristige Schwankungen aushalten kann, findet hier eine potenziell interessante, niedrig bewertete Aktie mit ordentlicher Ausschüttung. Ohne eine klare Rückkehr auf einen stabilen Wachstumspfad bleibt das Investment jedoch mit Vorsicht zu betrachten: Die niedrige Bewertung ist attraktiv, aber sie ist eben auch Ausdruck eines nicht risikofreien Geschäftsbildes.

| KGV | 3.8081179 |

| Dividendenrendite | 5.76 |

| Eigenkapitalrendite | 0.34919 |

| Analysten Kursziel | nan |

| Anzahl Analysten | nan |

| Wachstum (3J) | -0.141 |

Zusammenfassung: Sehr günstig bewertet (KGV 3,8) und hohe Dividende (5,8%), dazu starke Eigenkapitalrendite (35%). Das 3-Jahres-Wachstum ist jedoch negativ (-14,1%) – attraktiv, aber mit Konjunktur-/Ertragsrisiko.

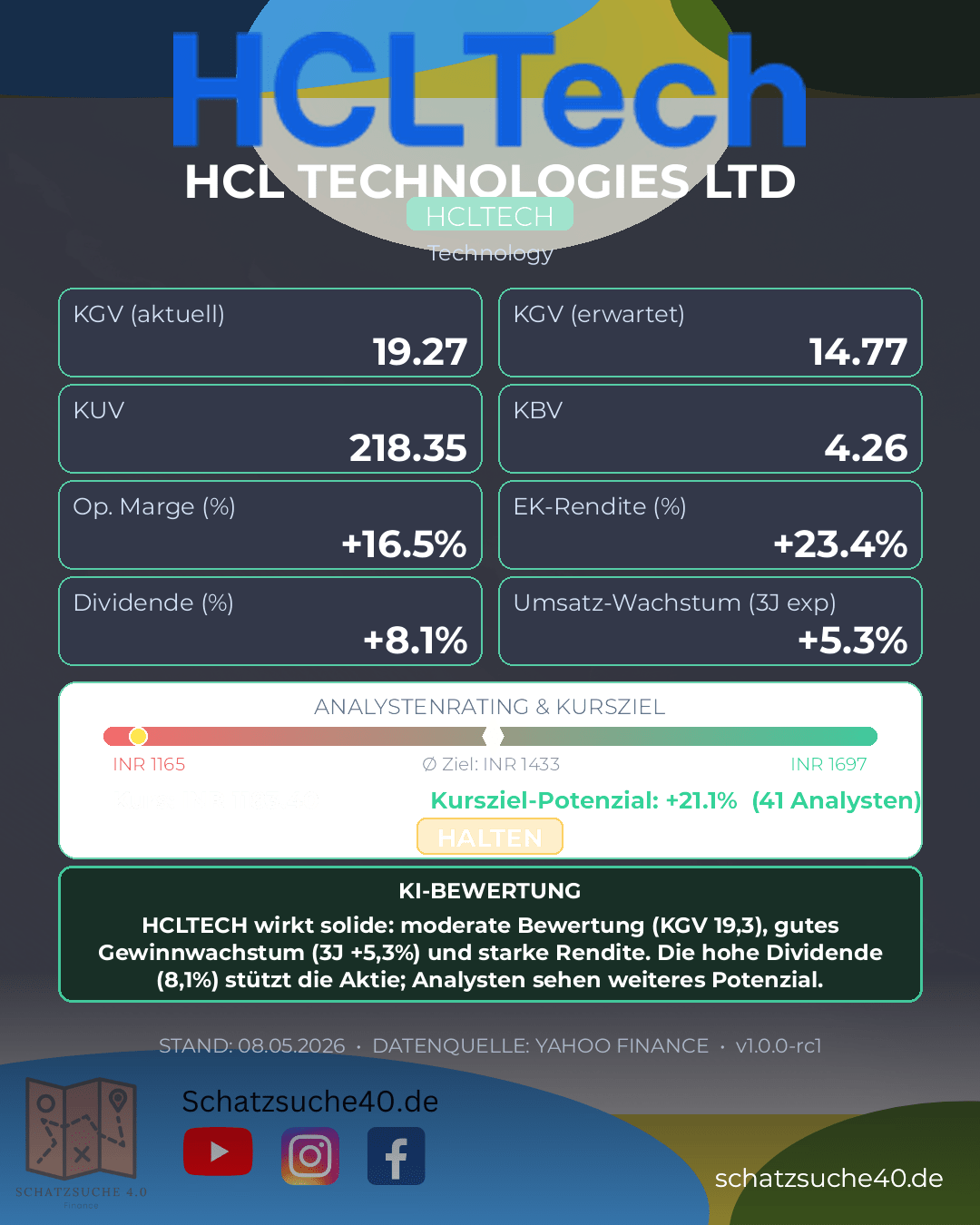

HCL TECHNOLOGIES LTD (HCLTECH)

HCL Technologies Ltd. (HCLTECH) zählt zu den etablierten globalen IT-Dienstleistern und ist vor allem in den Bereichen Softwareentwicklung, IT-Services, Cloud, Engineering und digitale Transformation stark positioniert. Das Unternehmen profitiert von langfristigen Kundenbeziehungen, einem breiten internationalen Kundenstamm und einer hohen Relevanz seiner Leistungen für die operative Effizienz großer Konzerne. Gerade in einem Umfeld, in dem Unternehmen ihre IT-Infrastruktur modernisieren und stärker auf Automatisierung sowie KI-gestützte Prozesse setzen, bleibt HCLTECH strategisch gut verankert.

Bewertungstechnisch wirkt die Aktie mit einem KGV von 19,27 weder günstig noch überzogen, sondern eher im Bereich einer soliden Qualitätsbewertung. Auffällig ist die Dividendenrendite von 8,11 %, die für einkommensorientierte Anleger sehr attraktiv erscheint und auf eine aktionärsfreundliche Kapitalpolitik hindeutet. Gleichzeitig sollte man diese hohe Ausschüttung im Kontext des moderaten Wachstums von 5,3 % über drei Jahre sehen: HCLTECH wächst, aber nicht rasant. Die Eigenkapitalrendite von 23,36 % ist dagegen ein starkes Signal für operative Effizienz und eine gute Kapitalallokation. Dass das durchschnittliche Analystenkursziel bei 1.433,44 liegt und von 41 Analysten gestützt wird, unterstreicht zudem, dass der Markt der Aktie grundsätzlich weiteres Potenzial zutraut.

Für langfristige Investoren ist HCLTECH vor allem als stabiler Qualitätswert mit defensivem Charakter und hoher Ausschüttung interessant. Wer auf verlässliche Erträge, solide Rentabilität und ein robustes Geschäftsmodell setzt, findet hier ein überzeugendes Gesamtbild. Das Wachstum ist zwar nicht spektakulär, aber in Verbindung mit der hohen Eigenkapitalrendite und der attraktiven Dividende ergibt sich eine Aktie, die eher für geduldige Anleger mit Fokus auf Qualität und laufende Erträge geeignet ist als für spekulative Wachstumsinvestoren.

| KGV | 19.26734 |

| Dividendenrendite | 8.11 |

| Eigenkapitalrendite | 0.23357001 |

| Analysten Kursziel | 1433.439 |

| Anzahl Analysten | 41.0 |

| Wachstum (3J) | 0.053 |

Zusammenfassung: HCLTECH wirkt solide: moderate Bewertung (KGV 19,3), gutes Gewinnwachstum (3J +5,3%) und starke Rendite. Die hohe Dividende (8,1%) stützt die Aktie; Analysten sehen weiteres Potenzial.

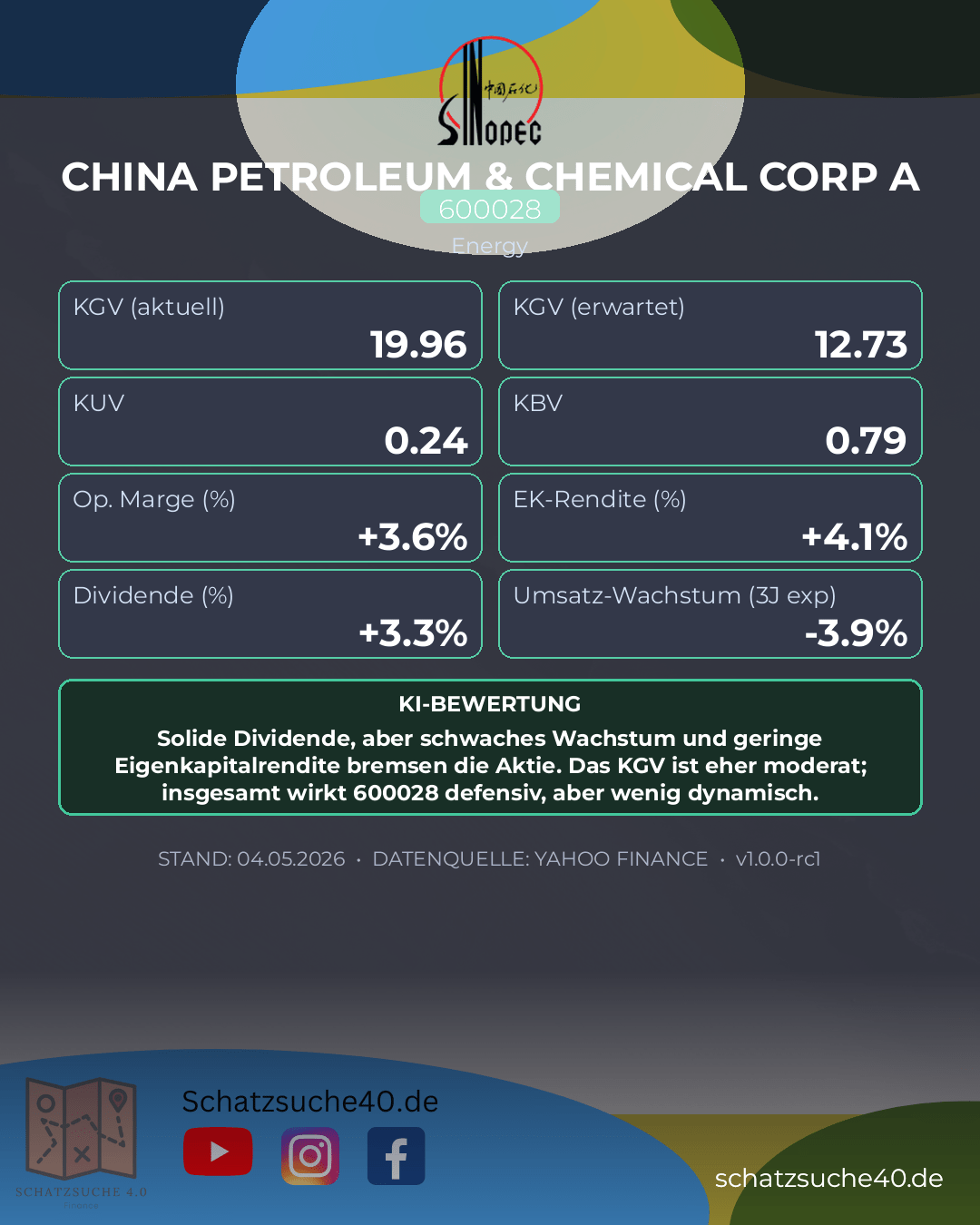

CHINA PETROLEUM & CHEMICAL CORP A (600028)

China Petroleum & Chemical Corp A (600028), besser bekannt als Sinopec, gehört zu den größten integrierten Öl- und Chemiekonzernen der Welt und ist im chinesischen Energiemarkt strategisch tief verankert. Das Unternehmen deckt die gesamte Wertschöpfungskette ab – von Förderung und Raffinerie über den Vertrieb bis hin zu Chemieprodukten – und profitiert damit von einer breiten operativen Aufstellung. Gerade in einem regulierten und kapitalintensiven Umfeld ist diese Größe ein klarer Wettbewerbsvorteil, weil Skaleneffekte, Netzwerkeffekte und eine hohe Marktpräsenz die Widerstandsfähigkeit des Geschäfts stützen.

Bei den Kennzahlen zeigt sich ein gemischtes Bild: Das KGV von 19,96 ist für einen klassischen Energie- und Chemiekonzern nicht besonders günstig und signalisiert, dass der Markt bereits gewisse Erwartungen an Stabilität eingepreist hat. Die Dividendenrendite von 3,27 % ist solide, aber nicht außergewöhnlich hoch; sie spricht eher für ein verlässliches Ertragsprofil als für eine aggressive Ausschüttungsstory. Kritischer fällt die Eigenkapitalrendite von nur 4,14 % aus, was auf eine eher moderate Kapitalrendite hindeutet. Auch das Wachstum über drei Jahre von -3,9 % ist kein positives Signal und unterstreicht, dass Sinopec derzeit eher über Größe, Cashflows und Marktstellung als über dynamisches Wachstum überzeugt. Dass keine belastbaren Analystenwerte für Kursziel und Anzahl vorliegen, erschwert eine externe Einordnung zusätzlich.

Für langfristige Investoren bleibt Sinopec damit vor allem ein Substanz- und Dividendentitel mit hoher strategischer Bedeutung, aber begrenzter Wachstumsperspektive. Wer Stabilität, staatliche Rückendeckung und regelmäßige Ausschüttungen sucht, findet hier ein durchaus interessantes Engagement. Wer hingegen auf starkes Gewinnwachstum und steigende Renditen auf das eingesetzte Kapital setzt, sollte die Aktie eher kritisch sehen. Insgesamt wirkt das Papier fair bis anspruchsvoll bewertet – attraktiv vor allem für Anleger, die den defensiven Charakter und die Dividende höher gewichten als operative Dynamik.

| KGV | 19.962961 |

| Dividendenrendite | 3.27 |

| Eigenkapitalrendite | 0.04138 |

| Analysten Kursziel | nan |

| Anzahl Analysten | nan |

| Wachstum (3J) | -0.039 |

Zusammenfassung: Solide Dividende, aber schwaches Wachstum und geringe Eigenkapitalrendite bremsen die Aktie. Das KGV ist eher moderat; insgesamt wirkt 600028 defensiv, aber wenig dynamisch.

💰 Du willst in diese Aktien investieren?

Eröffne jetzt dein Depot bei Trade Republic, handle Aktien für nur 1€ und sichere dir exzellente Zinsen auf dein nicht investiertes Kapital!

(Anzeige / Affiliate Link: Wenn du über diesen Link ein Konto eröffnest, unterstützt du unsere Arbeit ohne Zusatzkosten für dich.)

🏦 Tipp: Das beste Girokonto Deutschlands

Du suchst ein kostenloses Konto mit Top-Zinsen? Die C24 Bank bietet alles, was du brauchst: Kostenlose Kontoführung, Mastercard und Echtzeit-Überweisungen.

📘 Gratis: Leitfaden Aktienbewertung

Lerne Schritt für Schritt, wie du den fairen Wert einer Aktie berechnest. Hol dir jetzt unseren kostenlosen PDF-Leitfaden!

Interessante Links für dich:

- Aktien-Vergleichstool: Vergleiche deine Lieblingsaktien direkt miteinander.

- Alle Analysen: Entdecke weitere spannende Aktienchecks.

- Dividenden-Strategie: So baust du dir ein passives Einkommen auf.

Hinweis: Diese Analyse dient der allgemeinen Information und stellt keine Anlageberatung dar. Aktieninvestments sind mit Risiken verbunden. Führe immer deine eigene Recherche durch.

{kind=link}

{kind=link}

{kind=link}