KI-Analyse: 3 Spannende Einkommensaktien für dein Depot (02.04.2026)

2. April 2026

Top 3 Dividendenaktien im Check: Analyse & Ausblick (04.05.2026)

4. Mai 2026

Top 3 Dividendenaktien im Check: starke Analyse, Chancen & Ausblick für clevere Anleger – jetzt die besten Ideen entdecken.

Herzlich willkommen zu unserem heutigen Markt-Screening. Basierend auf aktuellen Datenbank-Auswertungen haben wir drei spannende Unternehmen herausgefiltert, die derzeit durch attraktive Kennzahlen und eine solide Marktstellung auffallen. Diese Analyse wird durch moderne Daten-Algorithmen unterstützt, um objektive Einblicke in die fundamentale Entwicklung zu geben.

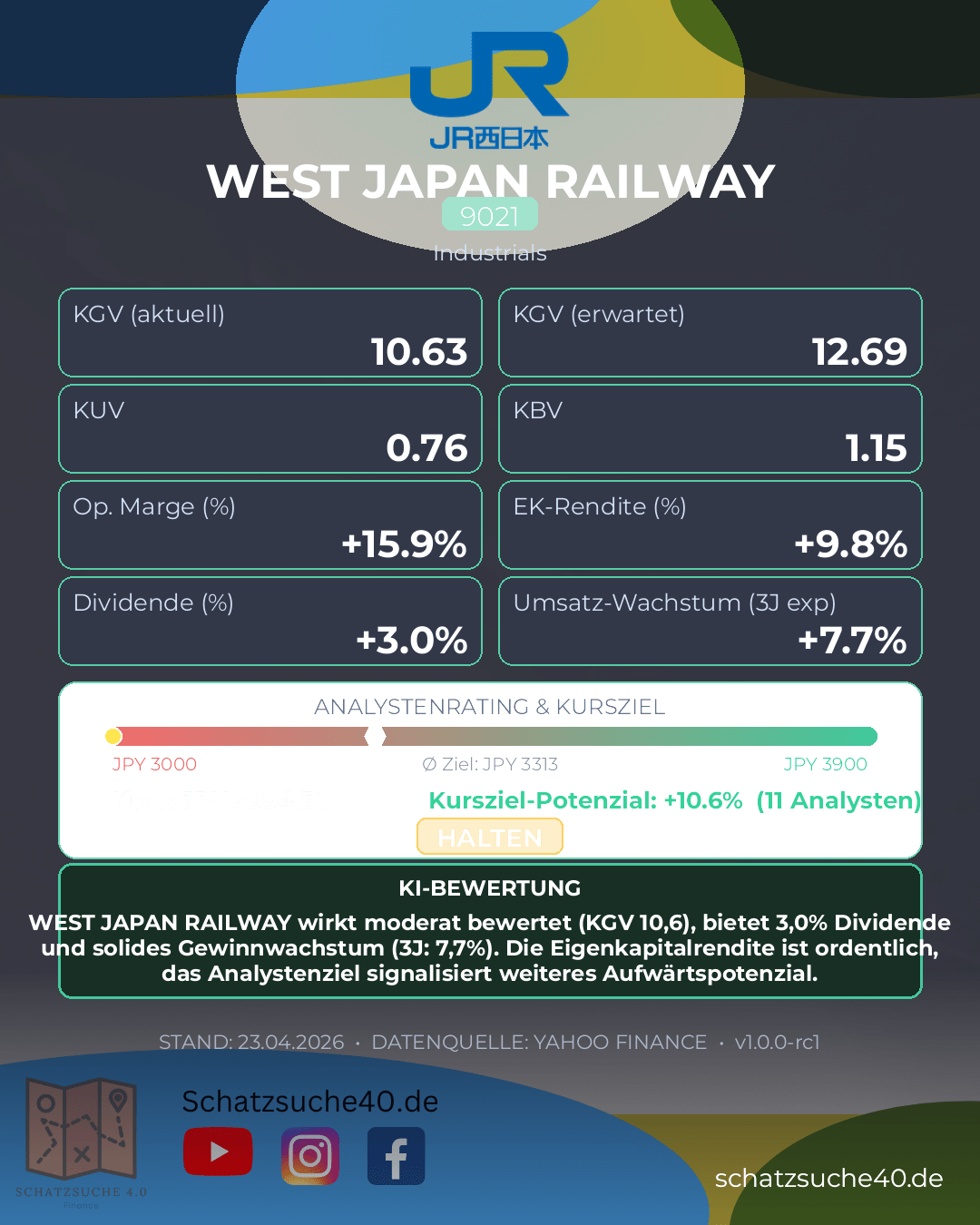

WEST JAPAN RAILWAY (9021)

WEST JAPAN RAILWAY (9021) ist ein zentraler Infrastruktur- und Mobilitätskonzern mit einem klaren regionalen Schwerpunkt im Westen Japans. Das Unternehmen profitiert von einer starken Stellung im Schienenverkehr, ergänzt um angrenzende Geschäftsbereiche wie Immobilien, Einzelhandel und Dienstleistungen rund um Bahnhöfe und urbane Knotenpunkte. Gerade diese Kombination aus regulierungsnaher, planbarer Cashflow-Basis und zusätzlichen Ertragsquellen macht das Geschäftsmodell vergleichsweise robust – auch wenn es naturgemäß konjunkturabhängig bleibt und stark von Passagieraufkommen, Pendlerverkehr und dem Reiseverhalten in Japan beeinflusst wird.

Bewertung und Ausschüttung wirken auf den ersten Blick attraktiv: Mit einem KGV von 10,63 ist die Aktie für ein etabliertes Qualitätsunternehmen nicht überteuert, zumal die Dividendenrendite von 3,04 % für einkommensorientierte Anleger interessant ist. Die Eigenkapitalrendite von 9,79 % zeigt ein ordentliches, wenn auch nicht herausragendes Profitabilitätsniveau – solide genug für ein reifes Infrastrukturunternehmen, aber nicht im Bereich hochskalierbarer Wachstumswerte. Positiv fällt zudem das 3-Jahres-Wachstum von 7,7 % auf, das auf eine grundsätzlich intakte operative Entwicklung hindeutet. Das von 11 Analysten genannte Kursziel von 3312,82 deutet darauf hin, dass der Markt dem Titel noch moderates Aufwärtspotenzial zutraut, ohne eine Neubewertung auf Wachstumsmultiple zu unterstellen.

Für langfristige Investoren ist WEST JAPAN RAILWAY vor allem als stabiler Qualitätswert mit defensiven Eigenschaften interessant. Die Aktie verbindet eine vernünftige Bewertung mit verlässlicher Ausschüttung und einer soliden, wenn nicht spektakulären Wachstumsstory. Wer auf planbare Erträge, Infrastruktur-Exposure und eine gewisse Krisenresistenz setzt, findet hier ein überzeugendes Profil. Wer hingegen dynamisches Gewinnwachstum oder starke Margenausweitung sucht, dürfte bei diesem Wert weniger fündig werden.

| KGV | 10.6288595 |

| Dividendenrendite | 3.04 |

| Eigenkapitalrendite | 0.09794 |

| Analysten Kursziel | 3312.818 |

| Anzahl Analysten | 11.0 |

| Wachstum (3J) | 0.077 |

Zusammenfassung: WEST JAPAN RAILWAY wirkt moderat bewertet (KGV 10,6), bietet 3,0% Dividende und solides Gewinnwachstum (3J: 7,7%). Die Eigenkapitalrendite ist ordentlich, das Analystenziel signalisiert weiteres Aufwärtspotenzial.

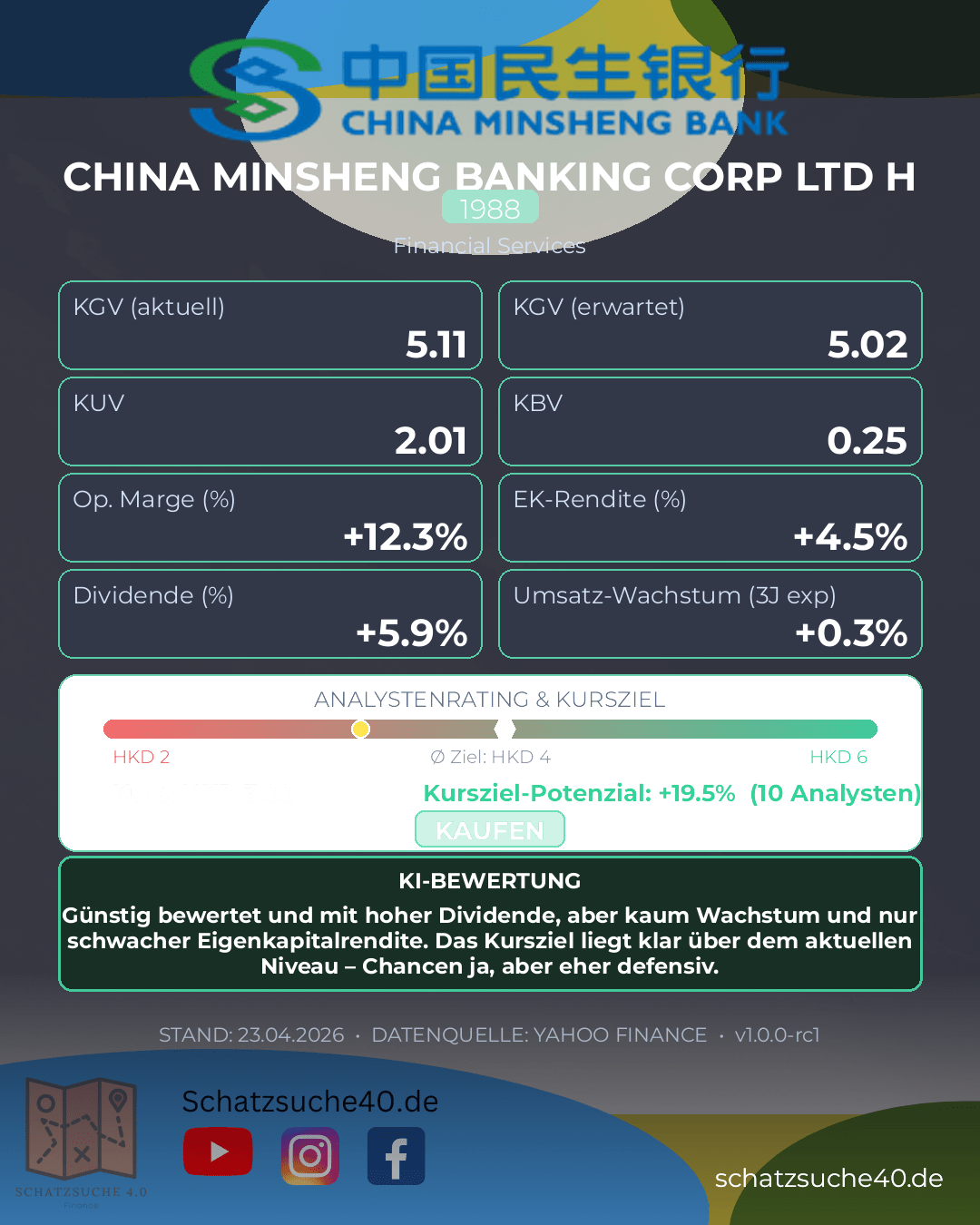

CHINA MINSHENG BANKING CORP LTD H (1988)

China Minsheng Banking Corp Ltd H ist eine der größeren chinesischen Geschäftsbanken mit Fokus auf Firmenkunden, wohlhabende Privatkunden und einen breiten Mittelstandsmarkt. Im Vergleich zu den großen staatlich dominierten Wettbewerbern gilt das Institut traditionell als etwas marktnäher und unternehmerischer positioniert, operiert aber zugleich in einem Umfeld, das stark von Regulierung, Konjunktur und Kreditqualität geprägt ist. Genau diese Mischung macht die Aktie für Anleger interessant: Das Geschäftsmodell bietet laufende Erträge, ist jedoch eng mit der makroökonomischen Entwicklung in China verknüpft.

Auf Basis der Kennzahlen wirkt die Bewertung zunächst sehr günstig: Ein KGV von 5,11 liegt deutlich unter dem Niveau vieler internationaler Banken und signalisiert niedrige Gewinnerwartungen des Marktes. Die Dividendenrendite von 5,93 % ist attraktiv und deutet auf eine solide laufende Ausschüttung hin, wobei bei Banken immer die Nachhaltigkeit der Dividende entscheidend bleibt. Kritischer fällt die Eigenkapitalrendite von nur 4,50 % aus, denn sie zeigt, dass das eingesetzte Kapital derzeit nur vergleichsweise schwach verzinst wird. Das Dreijahreswachstum von 0,3 % unterstreicht zudem, dass hier eher Stabilität als dynamische Expansion zu erwarten ist. Das Analystenkursziel von 4,37, gestützt von 10 Analysten, spricht für eine vorsichtig positive, aber keineswegs euphorische Markteinschätzung.

Für langfristige Investoren ist CHINA MINSHENG BANKING H vor allem dann interessant, wenn sie Value, Dividende und China-Exposure suchen und die zyklischen sowie regulatorischen Risiken bewusst akzeptieren. Die Aktie ist weniger ein Wachstumswert als eine Ertrags- und Bewertungsstory: günstig, ertragsstark im Ausschüttungssinn, aber mit begrenzter operativer Dynamik. Wer auf eine deutliche Verbesserung der Profitabilität oder einen Bewertungsaufschlag setzt, braucht Geduld und sollte die Entwicklung von Kreditkosten, Margen und dem chinesischen Umfeld eng verfolgen.

| KGV | 5.111111 |

| Dividendenrendite | 5.93 |

| Eigenkapitalrendite | 0.04498 |

| Analysten Kursziel | 4.373442 |

| Anzahl Analysten | 10.0 |

| Wachstum (3J) | 0.003 |

Zusammenfassung: Günstig bewertet und mit hoher Dividende, aber kaum Wachstum und nur schwacher Eigenkapitalrendite. Das Kursziel liegt klar über dem aktuellen Niveau – Chancen ja, aber eher defensiv.

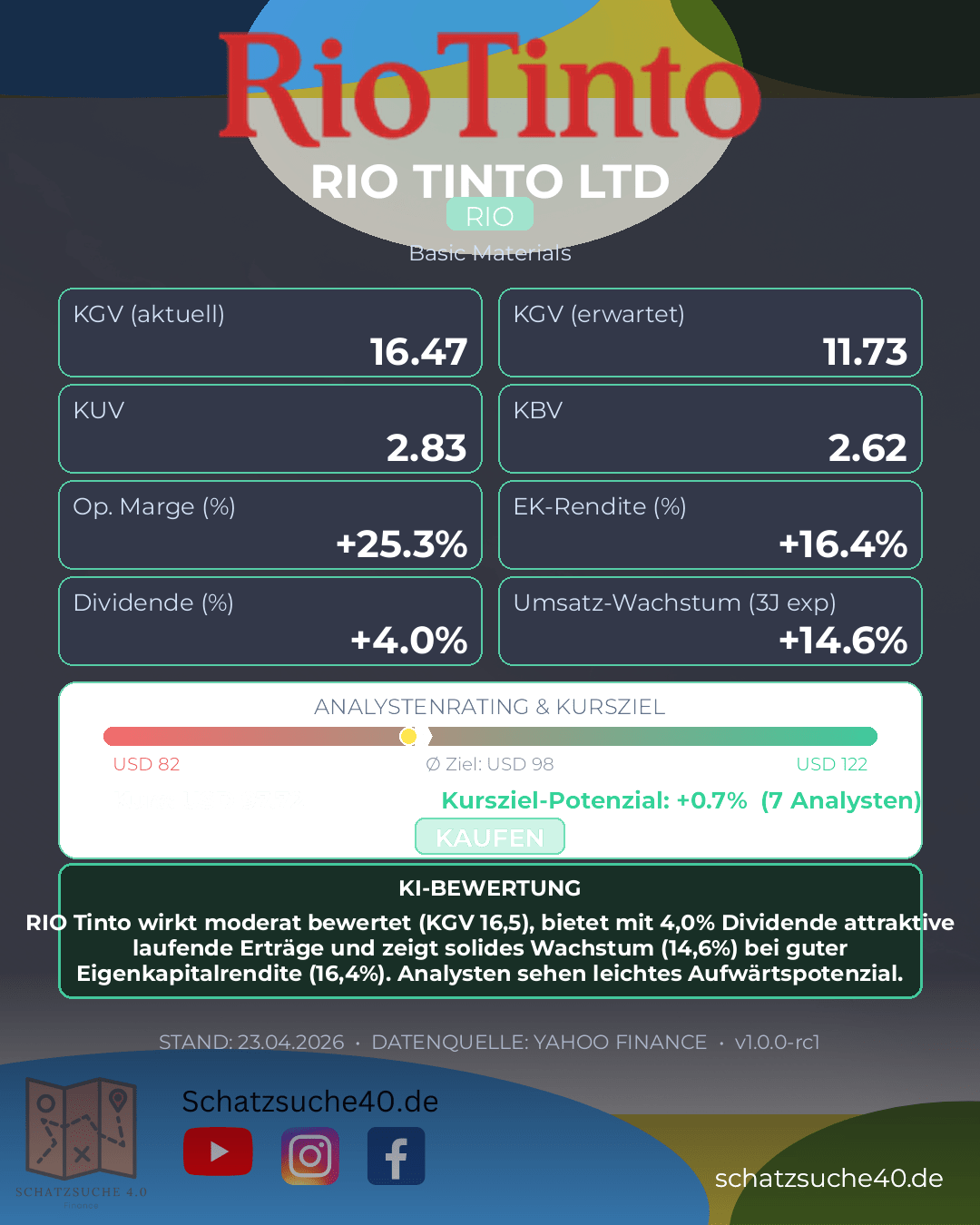

RIO TINTO LTD (RIO)

Rio Tinto gehört zu den weltweit führenden Rohstoffkonzernen und profitiert von einer starken Marktstellung in zentralen Minensegmenten wie Eisenerz, Aluminium und Kupfer. Das Geschäftsmodell ist klar zyklisch, aber gleichzeitig von hoher strategischer Relevanz für globale Industrie- und Infrastrukturtrends. Genau darin liegt die Stärke des Unternehmens: Rio Tinto verfügt über große, kostengünstig erschließbare Vorkommen und eine breite geografische Aufstellung, was in einem volatilen Rohstoffumfeld einen wichtigen Wettbewerbsvorteil darstellt.

Die Bewertung wirkt auf den ersten Blick moderat: Mit einem KGV von 16,5 liegt Rio Tinto nicht im Schnäppchenbereich, aber auch nicht auf einem überteuerten Niveau – vor allem, wenn man die Qualität des Geschäfts und die Ertragskraft berücksichtigt. Die Dividendenrendite von 4,01 % ist für ein zyklisches Industrieunternehmen attraktiv und spricht für eine aktionärsfreundliche Kapitalallokation. Positiv fällt zudem die Eigenkapitalrendite von 16,4 % auf, die auf eine solide Profitabilität hindeutet. Das Wachstum über drei Jahre von 14,6 % zeigt, dass Rio Tinto operativ nicht nur von Rohstoffpreisen abhängt, sondern auch in einem anspruchsvollen Marktumfeld Wert schaffen konnte. Das von Analysten genannte Kursziel von 98,37 bei insgesamt sieben Einschätzungen signalisiert grundsätzlich Vertrauen in die fundamentale Entwicklung, auch wenn bei Rohstoffwerten Prognosen naturgemäß stark von Konjunktur, China-Nachfrage und Preiszyklen abhängen.

Für langfristige Investoren ist Rio Tinto vor allem dann interessant, wenn sie substanzstarke Rohstoffexponierung mit laufender Ausschüttung suchen und mit zyklischen Schwankungen umgehen können. Wer Stabilität wie bei defensiven Qualitätswerten erwartet, liegt hier falsch; wer dagegen auf einen global führenden Produzenten mit vernünftiger Bewertung, ordentlicher Rendite und solider Kapitalrendite setzt, findet ein insgesamt überzeugendes Profil. Das Papier eignet sich damit eher als strategische Depotbeimischung für Anleger mit Geduld und Rohstoff-Sensibilität als als reiner Dividenden- oder Wachstumswert.

| KGV | 16.466337 |

| Dividendenrendite | 4.01 |

| Eigenkapitalrendite | 0.16399999 |

| Analysten Kursziel | 98.37 |

| Anzahl Analysten | 7.0 |

| Wachstum (3J) | 0.146 |

Zusammenfassung: RIO Tinto wirkt moderat bewertet (KGV 16,5), bietet mit 4,0% Dividende attraktive laufende Erträge und zeigt solides Wachstum (14,6%) bei guter Eigenkapitalrendite (16,4%). Analysten sehen leichtes Aufwärtspotenzial.

💰 Du willst in diese Aktien investieren?

Eröffne jetzt dein Depot bei Trade Republic, handle Aktien für nur 1€ und sichere dir exzellente Zinsen auf dein nicht investiertes Kapital!

(Anzeige / Affiliate Link: Wenn du über diesen Link ein Konto eröffnest, unterstützt du unsere Arbeit ohne Zusatzkosten für dich.)

Hinweis: Diese Analyse dient der allgemeinen Information und stellt keine Anlageberatung dar. Aktieninvestments sind mit Risiken verbunden. Führe immer deine eigene Recherche durch.

{kind=link}

{kind=link}

{kind=link}