Top 3 Dividendenaktien im Check: Analyse & Ausblick (01.06.2026)

1. Juni 2026

Top 3 Dividendenaktien im Check: Analyse & Ausblick (12.06.2026)

12. Juni 2026

Top 3 Dividendenaktien im Check: Analyse, Chancen & Ausblick vom 05.06.2026 – jetzt die besten Renditechancen entdecken!

Herzlich willkommen zu unserem heutigen Markt-Screening. Basierend auf aktuellen Datenbank-Auswertungen haben wir drei spannende Unternehmen herausgefiltert, die derzeit durch attraktive Kennzahlen und eine solide Marktstellung auffallen. Diese Analyse wird durch moderne Daten-Algorithmen unterstützt, um objektive Einblicke in die fundamentale Entwicklung zu geben.

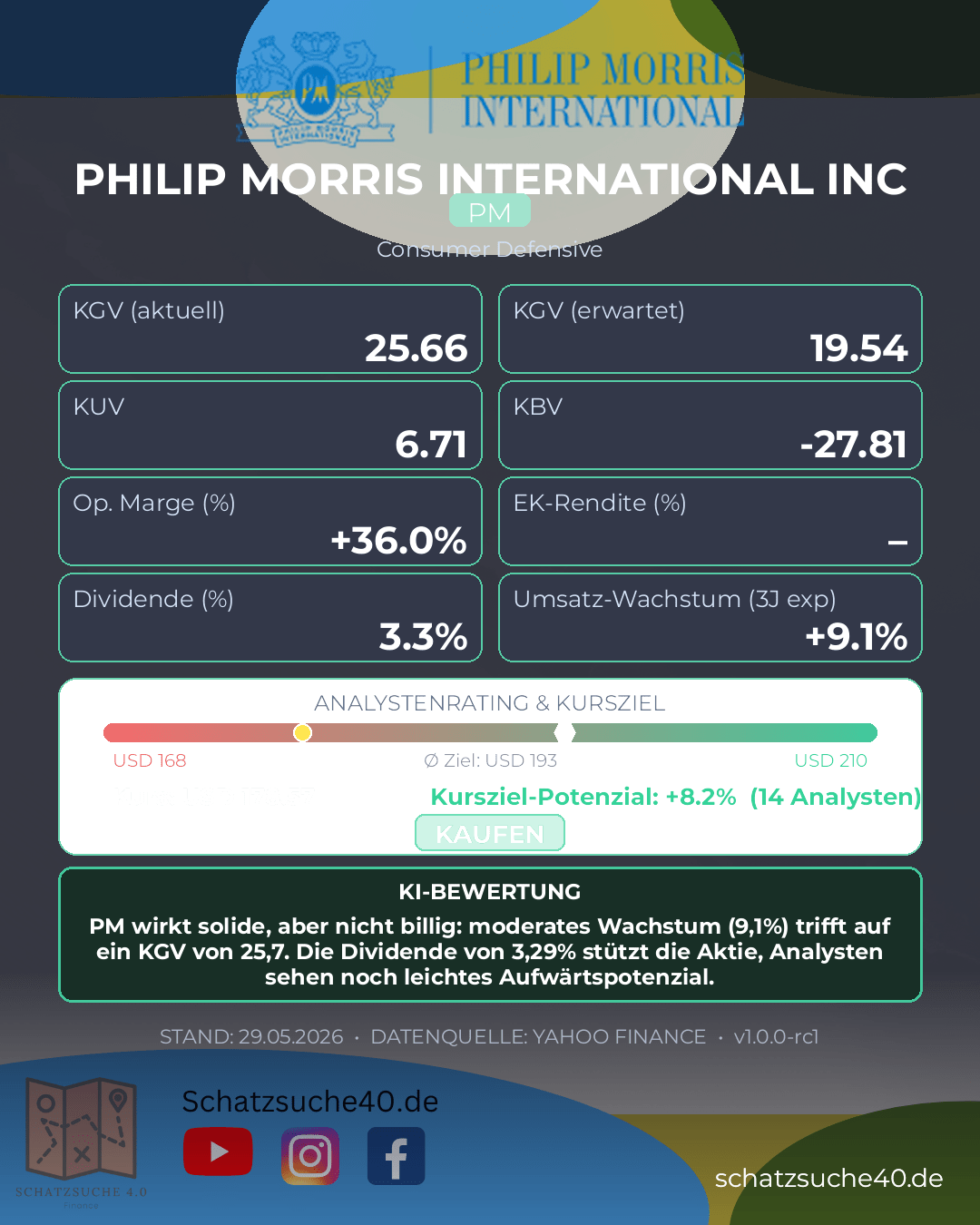

PHILIP MORRIS INTERNATIONAL INC (PM)

Philip Morris International ist einer der weltweit führenden Anbieter von Tabak- und Nikotinprodukten und profitiert weiterhin von einer starken globalen Markenbasis, hoher Preissetzungsmacht und einem sehr robusten Cashflow-Profil. Das Geschäftsmodell ist seit Jahren darauf ausgelegt, den strukturellen Rückgang klassischer Zigaretten durch margenstärkere Produkte und eine schrittweise Transformation hin zu rauchfreien Alternativen abzufedern. Genau diese Kombination aus etabliertem Kerngeschäft und Innovationsstrategie macht PM für viele Anleger trotz des schwierigen regulatorischen Umfelds weiterhin interessant.

Mit einem KGV von 25,7 ist die Aktie für einen klassischen Konsumgüterwert nicht günstig bewertet, was bereits einiges an Vertrauen in die künftige Ertragsentwicklung widerspiegelt. Die Dividendenrendite von 3,29 % ist solide, aber nicht außergewöhnlich hoch; sie wirkt vor allem deshalb attraktiv, weil PM historisch als verlässlicher Dividendenzahler gilt. Das ausgewiesene Wachstum von 9,1 % über drei Jahre zeigt, dass das Unternehmen operativ durchaus Fortschritte erzielt hat, wobei hier der Mix aus Preiserhöhungen, Produktmix und dem Ausbau neuer Kategorien eine wichtige Rolle spielt. Die Eigenkapitalrendite ist nicht aussagekräftig angegeben, daher sollte sie für die Bewertung nicht herangezogen werden. Dass das Analystenkursziel bei 193,14 liegt und damit über dem Marktpreis angenommen wird, spricht für moderaten Optimismus; 14 Analysten deuten zudem auf eine ordentliche Abdeckung und damit auf eine relativ breite Einschätzungsbasis hin.

Für langfristige Investoren bleibt Philip Morris ein hochwertiger, defensiver Cashflow-Wert mit verlässlicher Ausschüttung und dem Potenzial, sich strategisch weiter vom reinen Zigarettengeschäft zu lösen. Gleichzeitig sollten Anleger nicht übersehen, dass das Bewertungsniveau bereits einiges an Qualität und Transformation einpreist und das Unternehmen regulatorischen sowie gesellschaftlichen Risiken ausgesetzt bleibt. Wer auf stabile Erträge, Dividendenkontinuität und eine glaubwürdige Umbaugeschichte setzt, findet hier einen interessanten Titel – allerdings eher als qualitätsorientierte Beimischung denn als klaren Schnäppchenkauf.

| KGV | 25.65661 |

| Dividendenrendite | 3.29 |

| Eigenkapitalrendite | nan |

| Analysten Kursziel | 193.14285 |

| Anzahl Analysten | 14.0 |

| Wachstum (3J) | 0.091 |

Zusammenfassung: PM wirkt solide, aber nicht billig: moderates Wachstum (9,1%) trifft auf ein KGV von 25,7. Die Dividende von 3,29% stützt die Aktie, Analysten sehen noch leichtes Aufwärtspotenzial.

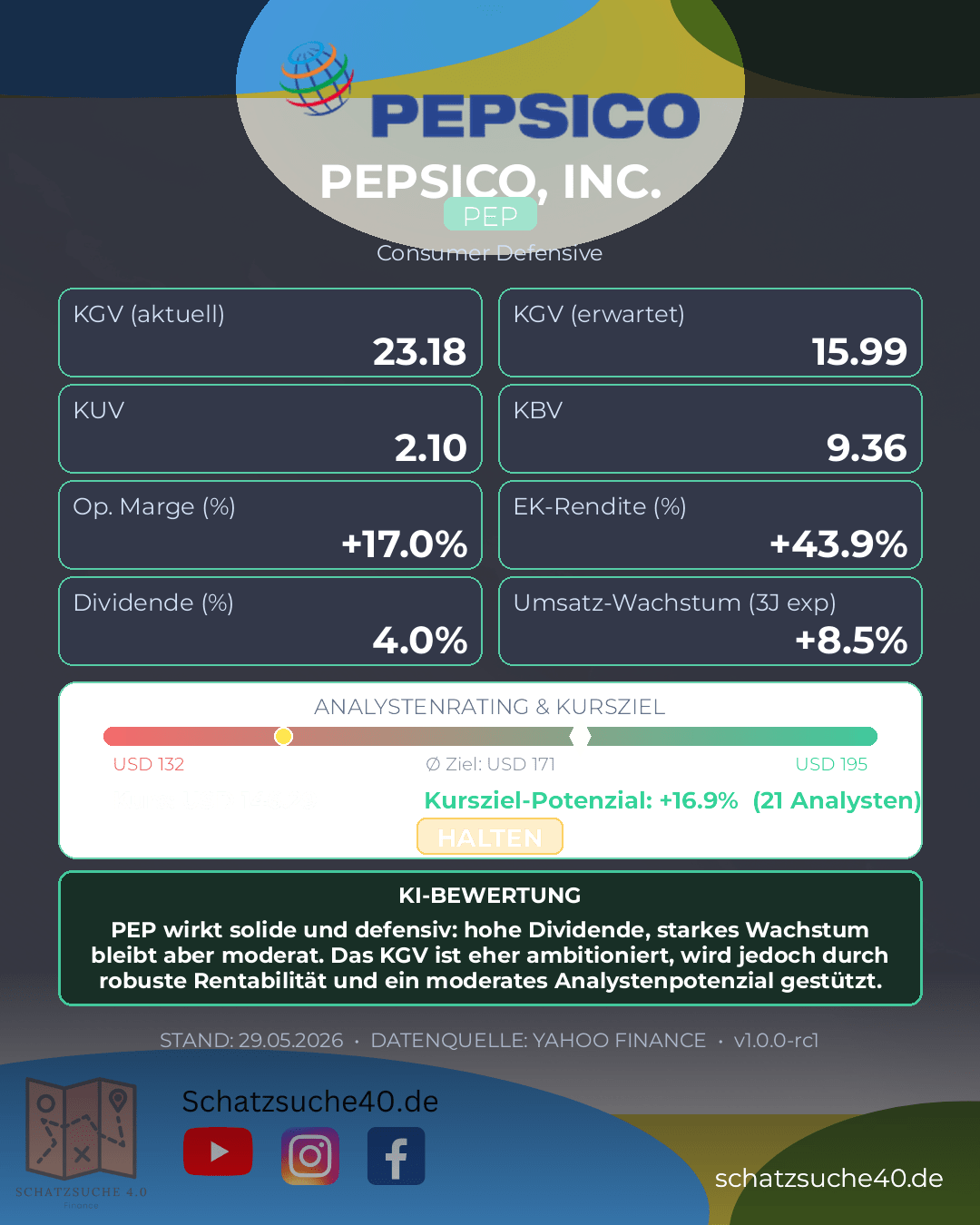

PEPSICO INC (PEP)

PepsiCo ist weit mehr als ein klassischer Getränkehersteller: Das Unternehmen verfügt über ein breit diversifiziertes Portfolio aus Snacks, Getränken und Convenience-Produkten und ist damit in vielen Konsumkanälen tief verankert. Genau diese Mischung macht den Konzern defensiv und zugleich robust in unterschiedlichen Konjunkturphasen. Besonders stark ist PepsiCo in Segmenten, die von hoher Markenbekanntheit, Preissetzungsmacht und globaler Vertriebskraft profitieren. Für Anleger bedeutet das: Das Geschäftsmodell ist auf Stabilität, verlässliche Cashflows und langfristige Marktpräsenz ausgerichtet.

Mit einem KGV von 23,18 ist die Aktie zwar nicht günstig bewertet, aber für ein qualitativ hochwertiges Konsumgüterunternehmen auch nicht ungewöhnlich teuer. Die Dividendenrendite von 4,05 % ist attraktiv und unterstreicht den Charakter der Aktie als Einkommenswert, zumal PepsiCo seine Ausschüttungen traditionell solide finanzieren kann. Die Eigenkapitalrendite von 43,88 % signalisiert eine sehr effiziente Kapitalverwendung, was für ein etabliertes Unternehmen bemerkenswert ist. Beim Wachstum zeigt sich allerdings ein moderateres Bild: Das 3-Jahres-Wachstum von 8,5 % ist ordentlich, aber kein Hinweis auf dynamisches Expansionstempo. Das Konsens-Kursziel der Analysten liegt bei 171,05 US-Dollar bei 21 Analysten und deutet auf weiteres, wenn auch begrenztes Aufwärtspotenzial hin.

Für langfristige Investoren bleibt PepsiCo damit vor allem ein qualitativer Defensive-Titel mit Dividendencharakter. Wer hohe Planbarkeit, starke Marken und einen stabilen Kapitalrückfluss sucht, findet hier ein überzeugendes Profil. Gleichzeitig sollte man die Bewertung nicht ignorieren: Das Papier ist eher für Anleger geeignet, die Qualität und Ausschüttung höher gewichten als starkes Wachstum oder eine besonders günstige Einstiegschance. Unterm Strich wirkt PepsiCo wie ein solider Baustein für ein langfristig ausgerichtetes, defensives Portfolio.

| KGV | 23.183834 |

| Dividendenrendite | 4.05 |

| Eigenkapitalrendite | 0.43879002 |

| Analysten Kursziel | 171.04762 |

| Anzahl Analysten | 21.0 |

| Wachstum (3J) | 0.085 |

Zusammenfassung: PEP wirkt solide und defensiv: hohe Dividende, starkes Wachstum bleibt aber moderat. Das KGV ist eher ambitioniert, wird jedoch durch robuste Rentabilität und ein moderates Analystenpotenzial gestützt.

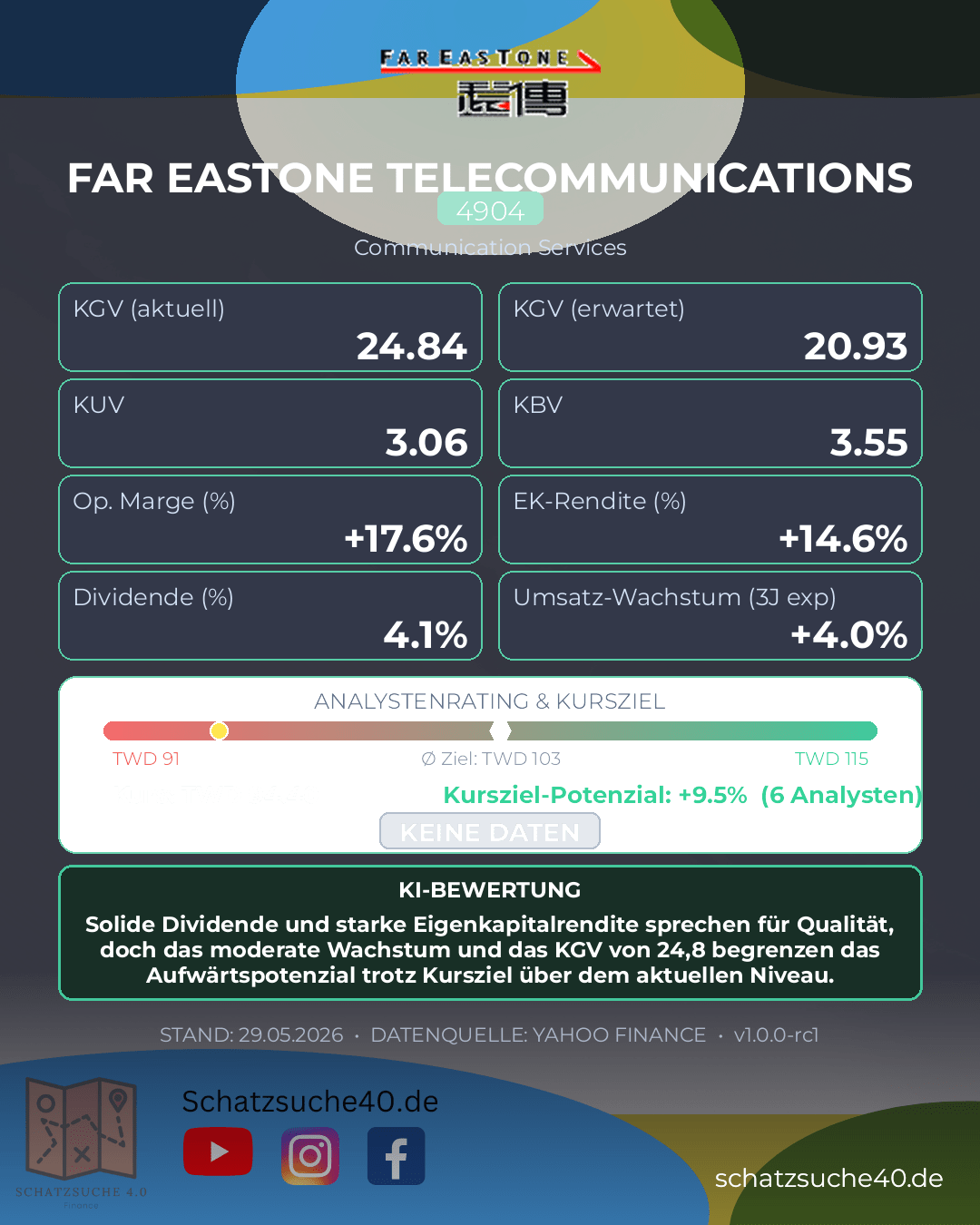

FAR EASTONE TELECOMMUNICATIONS LTD (4904)

Far EasTone Telecommunications gehört zu den etablierten Telekommunikationsanbietern in Taiwan und profitiert von einem relativ defensiven Geschäftsmodell mit wiederkehrenden Einnahmen aus Mobilfunk, Festnetz, Datendiensten und zunehmend digitalen Zusatzangeboten. In einem reifen, stark regulierten Markt zählt weniger aggressives Wachstum als vielmehr die Fähigkeit, Kundenbasis, Netzqualität und Preissetzungskraft zu stabilisieren. Genau hier liegt die Stärke des Unternehmens: Far EasTone ist gut positioniert, um aus einer soliden Marktstellung verlässlich Cashflows zu generieren.

Die Kennzahlen zeichnen ein insgesamt ordentliches, aber nicht günstiges Bild. Ein KGV von 24,8 ist für einen Telekommunikationswert eher anspruchsvoll und impliziert, dass der Markt dem Unternehmen bereits einiges an Qualität und Stabilität zutraut. Dem steht eine Dividendenrendite von 4,07 % gegenüber, die für einkommensorientierte Anleger attraktiv bleibt und den defensiven Charakter des Titels unterstreicht. Die Eigenkapitalrendite von 14,6 % spricht für eine vernünftige Kapitalrendite und effiziente Nutzung des Eigenkapitals. Beim Wachstum ist jedoch Vorsicht angebracht: Mit nur 4 % im Dreijahresdurchschnitt bewegt sich Far EasTone eher im Bereich moderater Expansion als dynamischer Skalierung. Das analystische Kursziel von 103,33 bei sechs Analysten signalisiert zwar noch ein gewisses Aufwärtspotenzial, aber keine klare Bewertungsreserven im großen Stil.

Für langfristige Investoren ist Far EasTone vor allem dann interessant, wenn Planbarkeit, Dividende und Stabilität wichtiger sind als starkes Wachstum. Das Unternehmen wirkt qualitativ solide und dürfte in einem schwankungsarmen Geschäftsmodell weiterhin verlässliche Ausschüttungen liefern. Wer jedoch auf ein attraktives Chance-Risiko-Verhältnis setzt, sollte die Bewertung genau im Blick behalten, denn das aktuelle Kursniveau erscheint bereits relativ ambitioniert. Insgesamt ist Far EasTone eher ein defensiver Qualitätswert mit Einkommensprofil als eine klassische Wachstumsstory.

| KGV | 24.842106 |

| Dividendenrendite | 4.07 |

| Eigenkapitalrendite | 0.14603 |

| Analysten Kursziel | 103.33333 |

| Anzahl Analysten | 6.0 |

| Wachstum (3J) | 0.04 |

Zusammenfassung: Solide Dividende und starke Eigenkapitalrendite sprechen für Qualität, doch das moderate Wachstum und das KGV von 24,8 begrenzen das Aufwärtspotenzial trotz Kursziel über dem aktuellen Niveau.

💰 Du willst in diese Aktien investieren?

Eröffne jetzt dein Depot bei Scalable Capital und erhalte direkten Zugang zu weltweiten Börsenplätzen, günstigen Ordergebühren und professionellen Trading-Tools!

(Anzeige / Affiliate Link: Wenn du über diesen Link ein Konto eröffnest, unterstützt du unsere Arbeit ohne Zusatzkosten für dich.)

🏦 Tipp: Das beste Girokonto Deutschlands

Du suchst ein kostenloses Konto mit Top-Zinsen? Die C24 Bank bietet alles, was du brauchst: Kostenlose Kontoführung, Mastercard und Echtzeit-Überweisungen.

📘 Gratis: Leitfaden Aktienbewertung

Lerne Schritt für Schritt, wie du den fairen Wert einer Aktie berechnest. Hol dir jetzt unseren kostenlosen PDF-Leitfaden!

Interessante Links für dich:

- Aktien-Vergleichstool: Vergleiche deine Lieblingsaktien direkt miteinander.

- Alle Analysen: Entdecke weitere spannende Aktienchecks.

- Dividenden-Strategie: So baust du dir ein passives Einkommen auf.

Hinweis: Diese Analyse dient der allgemeinen Information und stellt keine Anlageberatung dar. Aktieninvestments sind mit Risiken verbunden. Führe immer deine eigene Recherche durch.

{kind=link}

{kind=link}

{kind=link}