Top 3 Dividendenaktien im Check: Analyse & Ausblick (29.05.2026)

29. Mai 2026

Top 3 Dividendenaktien im Check: Analyse & Ausblick (05.06.2026)

5. Juni 2026

Top 3 Dividendenaktien im Check: Analyse, Chancen und Ausblick für 2026 – kompakt, fundiert und renditestark.

Herzlich willkommen zu unserem heutigen Markt-Screening. Basierend auf aktuellen Datenbank-Auswertungen haben wir drei spannende Unternehmen herausgefiltert, die derzeit durch attraktive Kennzahlen und eine solide Marktstellung auffallen. Diese Analyse wird durch moderne Daten-Algorithmen unterstützt, um objektive Einblicke in die fundamentale Entwicklung zu geben.

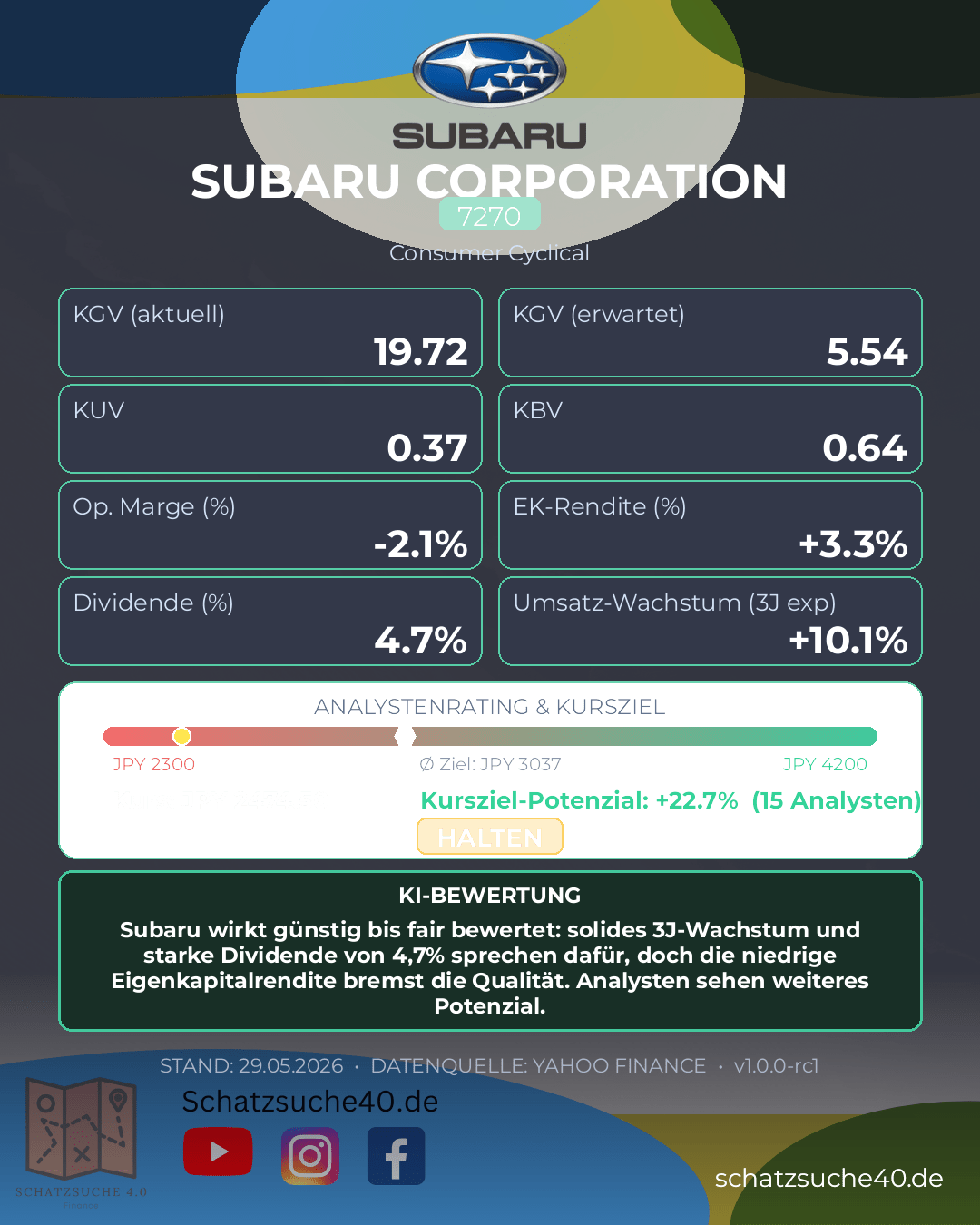

SUBARU CORP (7270)

SUBARU CORP ist als japanischer Automobilhersteller vor allem für seine Allradkompetenz, die starke Position in ausgewählten Auslandsmärkten und eine vergleichsweise treue Kundenbasis bekannt. Im global hart umkämpften Automobilsektor agiert das Unternehmen nicht als Volumenriese, sondern eher als spezialisierter Hersteller mit klarer Markenidentität. Genau das kann ein Vorteil sein: Subaru profitiert von einer hohen Wiedererkennbarkeit und einer fokussierten Produktstrategie, steht aber zugleich unter dem Druck hoher Investitionen in Elektrifizierung, Software und strengere regulatorische Anforderungen.

Die Kennzahlen zeichnen ein gemischtes, aber nicht unattraktives Bild. Das KGV von 19,7 ist für einen Zykliker wie einen Autohersteller kein Schnäppchen, signalisiert aber auch keine überzogene Bewertung, sofern die Ertragskraft stabil bleibt. Die Dividendenrendite von 4,7 % ist für einkommensorientierte Anleger interessant und spricht für eine aktionärsfreundliche Ausschüttungspolitik. Gleichzeitig fällt die Eigenkapitalrendite von nur 3,3 % eher schwach aus und deutet darauf hin, dass Subaru sein Kapital derzeit nicht besonders effizient einsetzt. Positiv ist das 3-Jahres-Wachstum von 10,1 %, das zeigt, dass das Unternehmen operativ durchaus Fortschritte erzielt hat. Auch das Analystenkonsensziel von 3037,3 Yen bei 15 Analysten lässt darauf schließen, dass der Markt dem Titel noch moderates Potenzial zutraut.

Für langfristige Investoren ist SUBARU damit vor allem ein solider Dividendenwert mit zyklischem Charakter – kein klassischer High-Growth-Titel, aber auch kein reiner Turnaround-Kandidat. Wer an die Stabilität der Marke, die Nische im Allradsegment und die Fähigkeit glaubt, die Profitabilität mittelfristig zu verbessern, findet hier eine interessante Beimischung. Entscheidend bleibt jedoch, ob Subaru die Kapitalrendite steigern und das Wachstum in einem anspruchsvollen Branchenumfeld nachhaltig verteidigen kann.

| KGV | 19.718702 |

| Dividendenrendite | 4.7 |

| Eigenkapitalrendite | 0.033069998 |

| Analysten Kursziel | 3037.3333 |

| Anzahl Analysten | 15.0 |

| Wachstum (3J) | 0.101 |

Zusammenfassung: Subaru wirkt günstig bis fair bewertet: solides 3J-Wachstum und starke Dividende von 4,7% sprechen dafür, doch die niedrige Eigenkapitalrendite bremst die Qualität. Analysten sehen weiteres Potenzial.

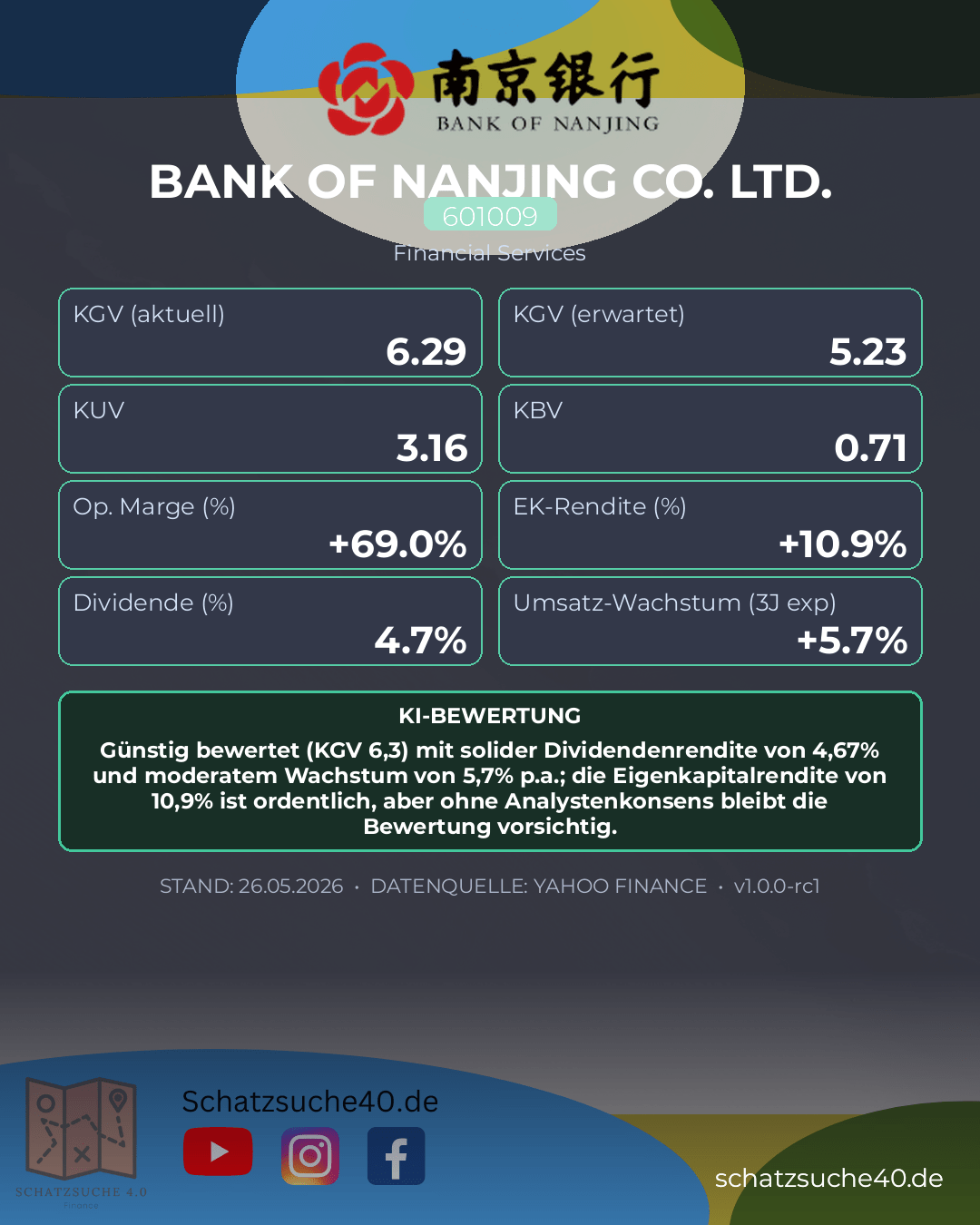

BANK OF NANJING LTD A (601009)

BANK OF NANJING LTD A (601009) ist eine chinesische Geschäftsbank mit Fokus auf klassischen Bankdienstleistungen wie Einlagen-, Kredit- und Zahlungsverkehr sowie einem breiten Angebot an Firmen- und Privatkundenprodukten. Im regionalen Bankenmarkt hat das Institut eine solide, wenn auch nicht dominante Position aufgebaut und profitiert vor allem von seiner Verankerung im wirtschaftlich starken Raum Jiangsu sowie von einer vergleichsweise diversifizierten Ertragsbasis. Für Anleger ist das Geschäftsmodell damit vor allem als stabil, zinssensitiv und stark von der allgemeinen Kreditqualität abhängig einzuordnen.

Die Bewertung wirkt auf den ersten Blick günstig: Ein KGV von 6,29 signalisiert, dass der Markt die Ertragskraft der Bank eher vorsichtig einpreist. In Verbindung mit einer Dividendenrendite von 4,67 % ergibt sich ein attraktives Profil für einkommensorientierte Investoren, zumal die Eigenkapitalrendite von 10,92 % auf eine ordentliche Profitabilität hinweist. Das 3-Jahres-Wachstum von 5,7 % ist solide, aber nicht dynamisch genug, um von einem echten Wachstumstitel zu sprechen. Dass keine belastbaren Analystenangaben zu Kursziel und Abdeckung vorliegen, spricht zudem für eine eher begrenzte internationale Wahrnehmung und erhöht die Bedeutung der eigenen Fundamentalanalyse.

Für langfristige Investoren ist BANK OF NANJING vor allem dann interessant, wenn sie wertorientierte Bankenwerte mit laufender Ausschüttung suchen und bereit sind, die typischen Risiken des chinesischen Bankensektors mitzutragen. Die Aktie wirkt nicht überteuert, aber auch nicht besonders wachstumsstark. Das Chancen-Risiko-Profil ist daher eher konservativ: attraktiv für Dividenden- und Substanzanleger, weniger geeignet für Investoren, die auf starke operative Beschleunigung oder hohe Kursdynamik setzen.

| KGV | 6.2923975 |

| Dividendenrendite | 4.67 |

| Eigenkapitalrendite | 0.1092 |

| Analysten Kursziel | nan |

| Anzahl Analysten | nan |

| Wachstum (3J) | 0.057 |

Zusammenfassung: Günstig bewertet (KGV 6,3) mit solider Dividendenrendite von 4,67% und moderatem Wachstum von 5,7% p.a.; die Eigenkapitalrendite von 10,9% ist ordentlich, aber ohne Analystenkonsens bleibt die Bewertung vorsichtig.

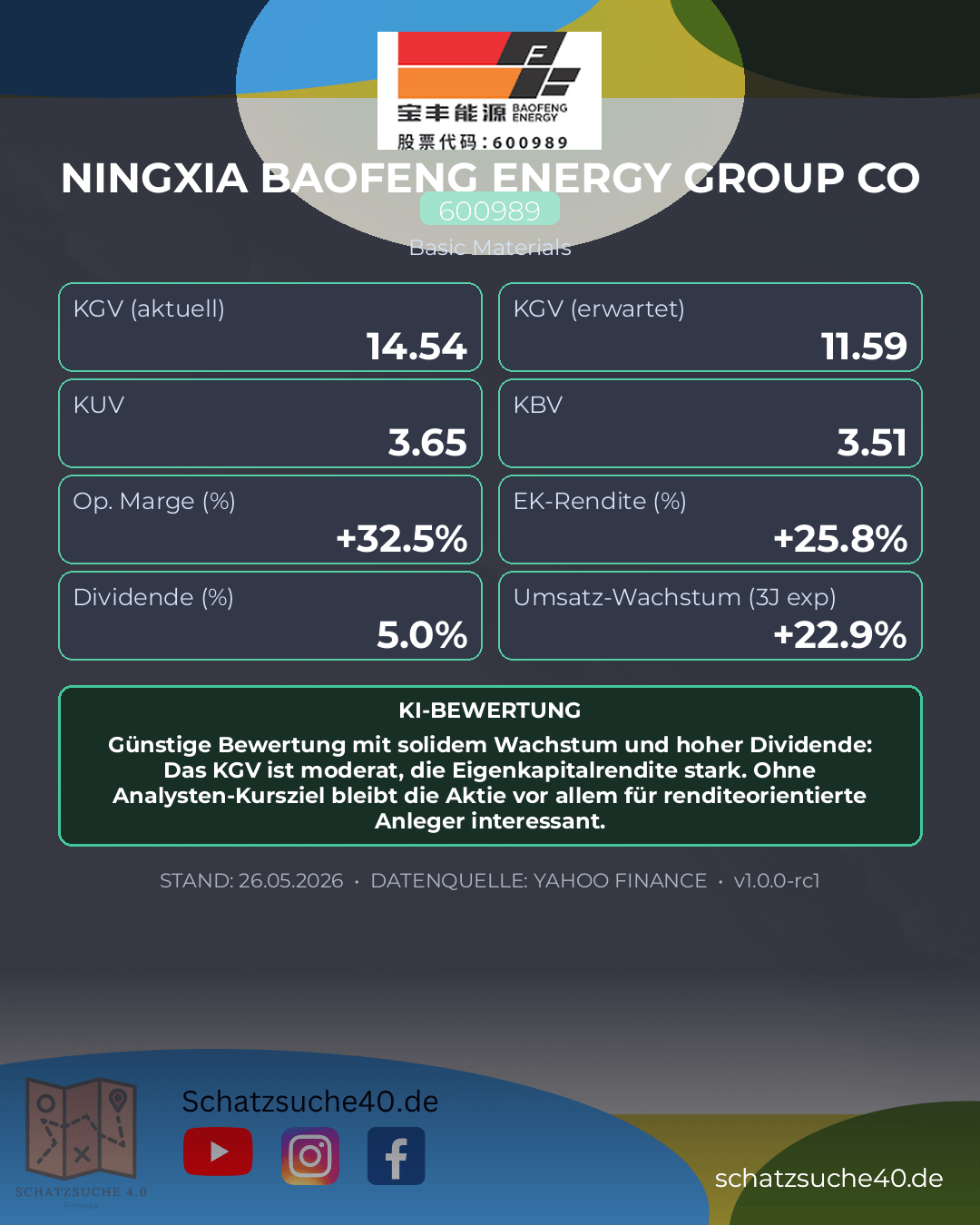

NINGXIA BAOFENG ENERGY GROUP LTD A (600989)

NINGXIA BAOFENG ENERGY GROUP LTD A (600989) ist ein chinesischer Industrie- und Energieplayer, der sich vor allem auf kohlebasierte Chemie- und Energieprodukte konzentriert. Das Unternehmen profitiert grundsätzlich von seiner Einbindung in eine kapitalintensive, aber für China strategisch wichtige Wertschöpfungskette. Damit ist die Marktposition weniger durch hohe Markenstärke als durch Größe, Zugang zu Rohstoffen und operative Effizienz geprägt. Für Anleger bedeutet das: Das Geschäftsmodell ist zyklisch, aber in einem stabilen industriellen Umfeld potenziell ertragsstark.

Bei den Kennzahlen wirkt die Aktie auf den ersten Blick moderat bewertet: Ein KGV von 14,54 ist für einen etablierten Industrie- und Energiewert weder besonders günstig noch überzogen, zumal das Ergebnisniveau in solchen Branchen oft stark von Rohstoffpreisen und Nachfrage abhängt. Positiv fällt die Dividendenrendite von 4,95 % auf, die für einkommensorientierte Investoren attraktiv sein kann. Gleichzeitig sollte man sie nicht isoliert betrachten, sondern im Zusammenhang mit der Ertragsqualität und dem Investitionsbedarf des Geschäfts. Die Eigenkapitalrendite von 25,77 % spricht hingegen für eine ordentliche Kapitalverwertung und zeigt, dass das Unternehmen sein eingesetztes Eigenkapital bislang effizient einsetzen kann. Das ausgewiesene Wachstum von 22,9 % über drei Jahre ist ebenfalls ein solides Signal, wenngleich bei zyklischen Titeln entscheidend bleibt, ob dieses Wachstum nachhaltig ist oder eher von günstigen Marktbedingungen getragen wurde. Ein belastbares Analystenbild liegt mit den Angaben zu Kursziel und Analystenzahl nicht vor, was die externe Einordnung etwas erschwert.

Für langfristige Investoren ist NINGXIA BAOFENG ENERGY GROUP LTD A vor allem dann interessant, wenn sie substanzielle Dividenden und operative Hebelwirkung in einem industriellen Geschäftsmodell suchen. Die Aktie bietet keine defensiven Qualitäten, aber durchaus Chancen auf attraktive Gesamtrenditen, sofern sich Margen und Nachfrage im Kernsegment behaupten. Wer hier investiert, sollte jedoch die Zyklik des Geschäfts und die Abhängigkeit von Rohstoff- und Industriezyklen klar mitdenken. Unterm Strich wirkt der Titel solide bewertet mit ansprechender Ausschüttung und ordentlicher Rendite auf das Eigenkapital, bleibt aber ein Wert für Anleger mit Verständnis für konjunkturelle Schwankungen.

| KGV | 14.537572 |

| Dividendenrendite | 4.95 |

| Eigenkapitalrendite | 0.2577 |

| Analysten Kursziel | nan |

| Anzahl Analysten | nan |

| Wachstum (3J) | 0.229 |

Zusammenfassung: Günstige Bewertung mit solidem Wachstum und hoher Dividende: Das KGV ist moderat, die Eigenkapitalrendite stark. Ohne Analysten-Kursziel bleibt die Aktie vor allem für renditeorientierte Anleger interessant.

💰 Du willst in diese Aktien investieren?

Eröffne jetzt dein Depot bei Scalable Capital und erhalte direkten Zugang zu weltweiten Börsenplätzen, günstigen Ordergebühren und professionellen Trading-Tools!

(Anzeige / Affiliate Link: Wenn du über diesen Link ein Konto eröffnest, unterstützt du unsere Arbeit ohne Zusatzkosten für dich.)

🏦 Tipp: Das beste Girokonto Deutschlands

Du suchst ein kostenloses Konto mit Top-Zinsen? Die C24 Bank bietet alles, was du brauchst: Kostenlose Kontoführung, Mastercard und Echtzeit-Überweisungen.

📘 Gratis: Leitfaden Aktienbewertung

Lerne Schritt für Schritt, wie du den fairen Wert einer Aktie berechnest. Hol dir jetzt unseren kostenlosen PDF-Leitfaden!

Interessante Links für dich:

- Aktien-Vergleichstool: Vergleiche deine Lieblingsaktien direkt miteinander.

- Alle Analysen: Entdecke weitere spannende Aktienchecks.

- Dividenden-Strategie: So baust du dir ein passives Einkommen auf.

Hinweis: Diese Analyse dient der allgemeinen Information und stellt keine Anlageberatung dar. Aktieninvestments sind mit Risiken verbunden. Führe immer deine eigene Recherche durch.

{kind=link}

{kind=link}

{kind=link}