Top 3 Dividendenaktien im Check: Analyse & Ausblick (11.05.2026)

11. Mai 2026

Top 3 Dividendenaktien im Check: Analyse & Ausblick (25.05.2026)

25. Mai 2026

Top 3 Dividendenaktien im Check: Analyse, Chancen und Ausblick für 2026 – kompakt, fundiert und renditestark.

Herzlich willkommen zu unserem heutigen Markt-Screening. Basierend auf aktuellen Datenbank-Auswertungen haben wir drei spannende Unternehmen herausgefiltert, die derzeit durch attraktive Kennzahlen und eine solide Marktstellung auffallen. Diese Analyse wird durch moderne Daten-Algorithmen unterstützt, um objektive Einblicke in die fundamentale Entwicklung zu geben.

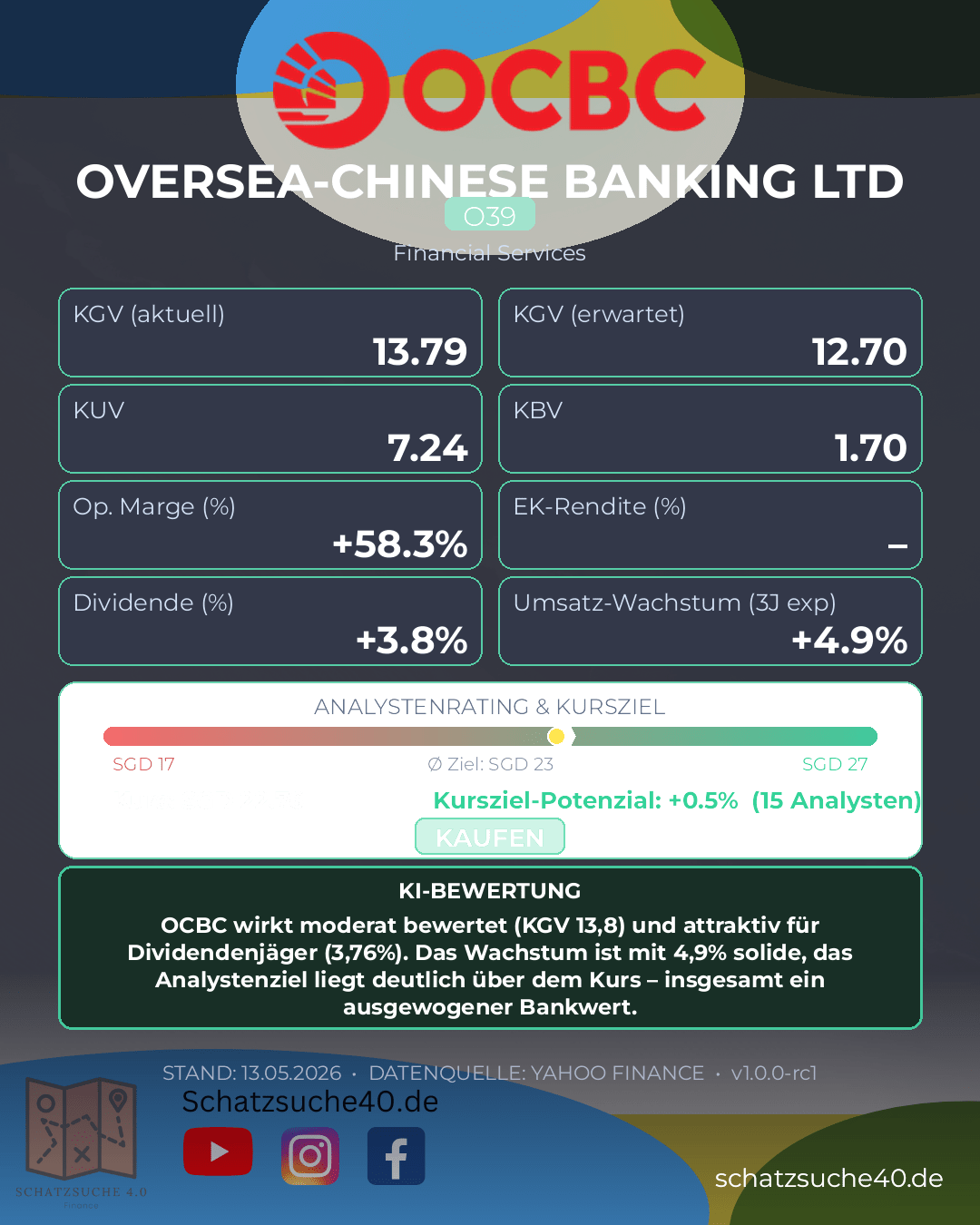

OVERSEA-CHINESE BANKING LTD (O39)

Oversea-Chinese Banking Ltd. (OCBC) zählt zu den etablierten Finanzinstituten in Singapur und Südostasien und profitiert von einer starken Marktposition im Privat-, Firmen- und Vermögensverwaltungsgeschäft. Als breit aufgestellte Bank ist OCBC weniger ein reines Wachstums- als vielmehr ein qualitativ solides Ertrags- und Ausschüttungsunternehmen mit guter regionaler Diversifikation. Das Geschäftsmodell ist damit besonders für Anleger interessant, die auf stabile Cashflows, eine robuste Franchise und eine konservative Bilanz setzen.

Mit einem KGV von 13,79 wirkt die Aktie weder günstig noch überteuert, sondern bewegt sich eher im Bereich einer fairen Bewertung für ein etabliertes Finanzhaus. Die Dividendenrendite von 3,76 % ist attraktiv und unterstreicht den Charakter der Aktie als Ertragswert. Das von Analysten genannte Kursziel von 22,87 bei 15 beobachtenden Analysten signalisiert grundsätzlich moderates Aufwärtspotenzial, wobei man solche Zielwerte im Bankensektor immer im Kontext des Zinsumfelds und der Kreditqualität sehen sollte. Das angegebene 3-Jahres-Wachstum von 4,9 % deutet auf ein solides, aber kein dynamisches Wachstum hin; die Eigenkapitalrendite liegt hier zwar nicht vor, bei Banken wäre sie für die Bewertung der Kapitalrendite ohnehin eine wichtige Ergänzung.

Für langfristige Investoren ist OCBC vor allem dann interessant, wenn Stabilität, Dividende und eine vernünftige Bewertung im Vordergrund stehen. Die Aktie bietet kein spektakuläres Wachstumsprofil, dafür aber ein plausibles Renditeprofil mit defensiver Qualität. Wer in asiatische Finanzwerte investieren möchte und bereit ist, zyklische Einflüsse wie Zinsentwicklung und Konjunktur mitzudenken, findet hier einen soliden Langfristbaustein mit gutem Chance-Risiko-Verhältnis.

| KGV | 13.79394 |

| Dividendenrendite | 3.76 |

| Eigenkapitalrendite | nan |

| Analysten Kursziel | 22.86933 |

| Anzahl Analysten | 15.0 |

| Wachstum (3J) | 0.049 |

Zusammenfassung: OCBC wirkt moderat bewertet (KGV 13,8) und attraktiv für Dividendenjäger (3,76%). Das Wachstum ist mit 4,9% solide, das Analystenziel liegt deutlich über dem Kurs – insgesamt ein ausgewogener Bankwert.

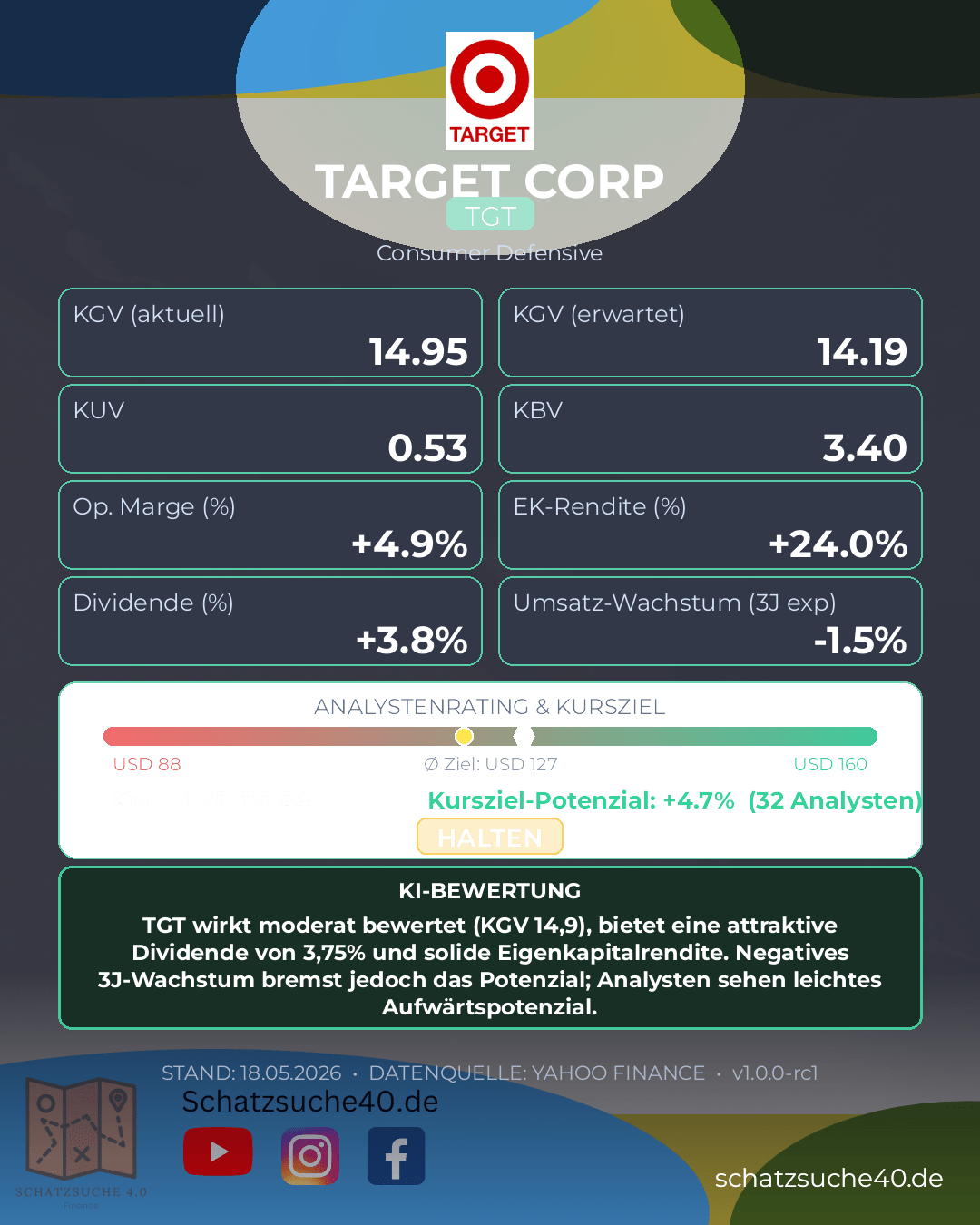

TARGET CORP (TGT)

Target Corp. (TGT) gehört zu den großen US-Einzelhändlern mit einer klaren Positionierung zwischen Preisführerschaft und einem etwas hochwertigeren Einkaufserlebnis als klassische Discounter. Das Geschäftsmodell ist stark auf den stationären Handel ausgerichtet, wird aber zunehmend durch den Ausbau digitaler Angebote, Lieferoptionen und Eigenmarken ergänzt. Genau diese Kombination macht Target für viele Konsumenten attraktiv: breite Auswahl, solide Markenwahrnehmung und eine hohe Frequenz im Alltagseinkauf. Gleichzeitig bleibt das Umfeld anspruchsvoll, weil der Konzern in einem hart umkämpften Markt gegen Walmart, Amazon und andere Händler bestehen muss.

Bewertet man die Aktie anhand der vorliegenden Kennzahlen, wirkt sie auf den ersten Blick moderat gepreist: Ein KGV von rund 14,95 liegt nicht im Schnäppchenbereich, ist für ein etabliertes Qualitätsunternehmen im Konsumsektor aber auch nicht ambitioniert. Besonders interessant ist die Dividendenrendite von 3,75 %, die Target für einkommensorientierte Anleger attraktiv macht und die Aktie klar in den Bereich defensiver Dividendentitel rückt. Mit einer Eigenkapitalrendite von 24,0 % zeigt das Unternehmen zudem, dass es sein Kapital effizient einsetzt. Der Dämpfer ist allerdings das Wachstum der letzten drei Jahre von -1,5 %: Das signalisiert, dass Target operativ zwar stabil bleibt, aber zuletzt keine überzeugende Dynamik geliefert hat. Das durchschnittliche Analystenkursziel von 127,22 US-Dollar bei 32 Analysten deutet zwar auf weiteres Potenzial hin, sollte aber angesichts des schwachen Wachstumstrends nicht als Selbstläufer interpretiert werden.

Für langfristige Investoren ist Target damit vor allem eine solide Qualitäts- und Dividendenaktie, weniger ein klassischer Wachstumswert. Wer auf stetige Ausschüttungen, eine starke Marktstellung und ein robustes Geschäftsmodell setzt, findet hier ein überzeugendes Profil. Wer dagegen auf eine deutliche operative Beschleunigung hofft, sollte zurückhaltender sein, denn die jüngsten Wachstumszahlen zeigen eher Reife als Dynamik. Unterm Strich wirkt die Aktie für langfristig orientierte Anleger interessant, sofern man Target als verlässlichen Basistitel mit Ertragsperspektive und nicht als aggressiven Wachstumstreiber betrachtet.

| KGV | 14.94957 |

| Dividendenrendite | 3.75 |

| Eigenkapitalrendite | 0.24034001 |

| Analysten Kursziel | 127.21875 |

| Anzahl Analysten | 32.0 |

| Wachstum (3J) | -0.015 |

Zusammenfassung: TGT wirkt moderat bewertet (KGV 14,9), bietet eine attraktive Dividende von 3,75% und solide Eigenkapitalrendite. Negatives 3J-Wachstum bremst jedoch das Potenzial; Analysten sehen leichtes Aufwärtspotenzial.

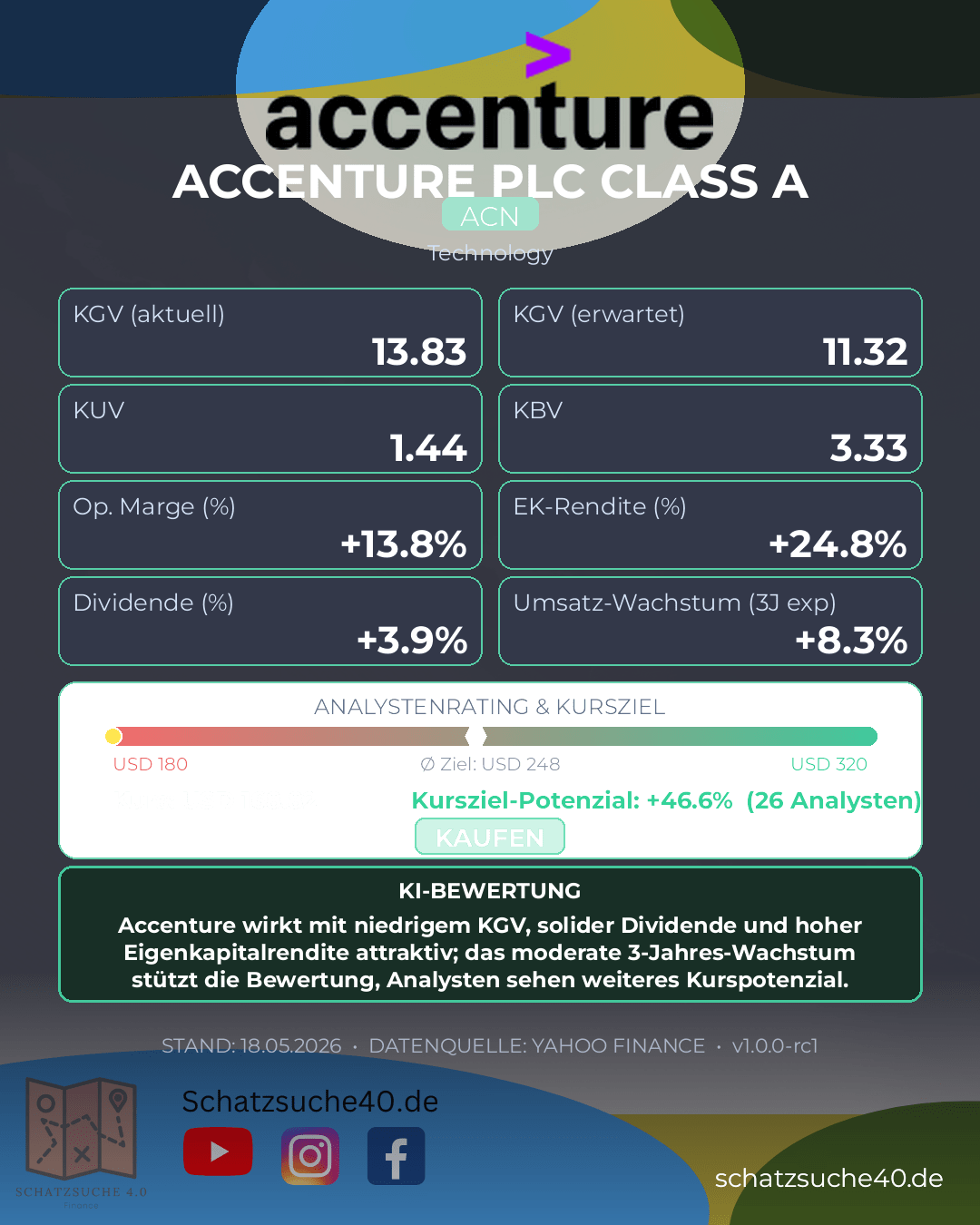

ACCENTURE PLC CLASS A (ACN)

Accenture plc Class A (ACN) zählt weltweit zu den führenden Beratungs- und Technologie-Dienstleistern und profitiert von einer starken Position an der Schnittstelle zwischen Digitalisierung, Cloud, Datenanalyse und KI-Transformation. Das Unternehmen arbeitet für Großkonzerne und öffentliche Auftraggeber und ist damit eng in kritische Transformationsprojekte eingebunden. Genau diese breite Kundenbasis, die hohe Wiederkehr von Projekten und die starke Markenposition verschaffen Accenture eine robuste Marktstellung, auch wenn das Umfeld für IT-Beratungen konjunkturabhängig bleibt.

Auf Basis der Kennzahlen wirkt die Bewertung zunächst vernünftig bis moderat: Ein KGV von 13,83 liegt für ein Qualitätsunternehmen mit globalem Profil nicht auf einem überzogenen Niveau. Gleichzeitig signalisiert die Eigenkapitalrendite von 24,76 % eine sehr effiziente Kapitalverwendung und spricht für ein profitables Geschäftsmodell. Die Dividendenrendite von 3,86 % ist für Anleger attraktiv, die neben Wachstum auch laufende Ausschüttungen suchen. Das durchschnittliche Analystenkursziel von 247,55 US-Dollar bei 26 Analysten deutet zudem auf weiteres Aufwärtspotenzial hin. Beim Wachstum liefert Accenture mit 8,3 % über drei Jahre ein solides, wenn auch nicht explosives Tempo – typisch für ein reifes Qualitätsunternehmen mit stabiler Ertragsbasis.

Für langfristige Investoren bleibt Accenture damit ein qualitativ hochwertiger Titel, der weniger durch spektakuläres, sondern durch verlässliches Wachstum überzeugt. Die Kombination aus solider Bewertung, guter Profitabilität und attraktiver Dividende macht die Aktie besonders interessant für Anleger, die ein robustes Geschäftsmodell mit moderatem Wachstumsprofil suchen. Wer auf strukturelle Trends wie Digitalisierung und KI setzen will, ohne ein zu hohes Bewertungsrisiko einzugehen, findet bei ACN einen überzeugenden Langfristkandidaten.

| KGV | 13.826372 |

| Dividendenrendite | 3.86 |

| Eigenkapitalrendite | 0.24763 |

| Analysten Kursziel | 247.54884 |

| Anzahl Analysten | 26.0 |

| Wachstum (3J) | 0.083 |

Zusammenfassung: Accenture wirkt mit niedrigem KGV, solider Dividende und hoher Eigenkapitalrendite attraktiv; das moderate 3-Jahres-Wachstum stützt die Bewertung, Analysten sehen weiteres Kurspotenzial.

💰 Du willst in diese Aktien investieren?

Eröffne jetzt dein Depot bei Trade Republic, handle Aktien für nur 1€ und sichere dir exzellente Zinsen auf dein nicht investiertes Kapital!

(Anzeige / Affiliate Link: Wenn du über diesen Link ein Konto eröffnest, unterstützt du unsere Arbeit ohne Zusatzkosten für dich.)

🏦 Tipp: Das beste Girokonto Deutschlands

Du suchst ein kostenloses Konto mit Top-Zinsen? Die C24 Bank bietet alles, was du brauchst: Kostenlose Kontoführung, Mastercard und Echtzeit-Überweisungen.

📘 Gratis: Leitfaden Aktienbewertung

Lerne Schritt für Schritt, wie du den fairen Wert einer Aktie berechnest. Hol dir jetzt unseren kostenlosen PDF-Leitfaden!

Interessante Links für dich:

- Aktien-Vergleichstool: Vergleiche deine Lieblingsaktien direkt miteinander.

- Alle Analysen: Entdecke weitere spannende Aktienchecks.

- Dividenden-Strategie: So baust du dir ein passives Einkommen auf.

Hinweis: Diese Analyse dient der allgemeinen Information und stellt keine Anlageberatung dar. Aktieninvestments sind mit Risiken verbunden. Führe immer deine eigene Recherche durch.

{kind=link}

{kind=link}

{kind=link}