Top 3 Dividendenaktien im Check: Analyse & Ausblick (25.05.2026)

25. Mai 2026

Top 3 Dividendenaktien im Check: Analyse & Ausblick (29.05.2026)

29. Mai 2026

Top 3 Dividendenaktien im Check: Analyse, Chancen & Ausblick 2026 – jetzt die besten Dividendentitel entdecken.

Herzlich willkommen zu unserem heutigen Markt-Screening. Basierend auf aktuellen Datenbank-Auswertungen haben wir drei spannende Unternehmen herausgefiltert, die derzeit durch attraktive Kennzahlen und eine solide Marktstellung auffallen. Diese Analyse wird durch moderne Daten-Algorithmen unterstützt, um objektive Einblicke in die fundamentale Entwicklung zu geben.

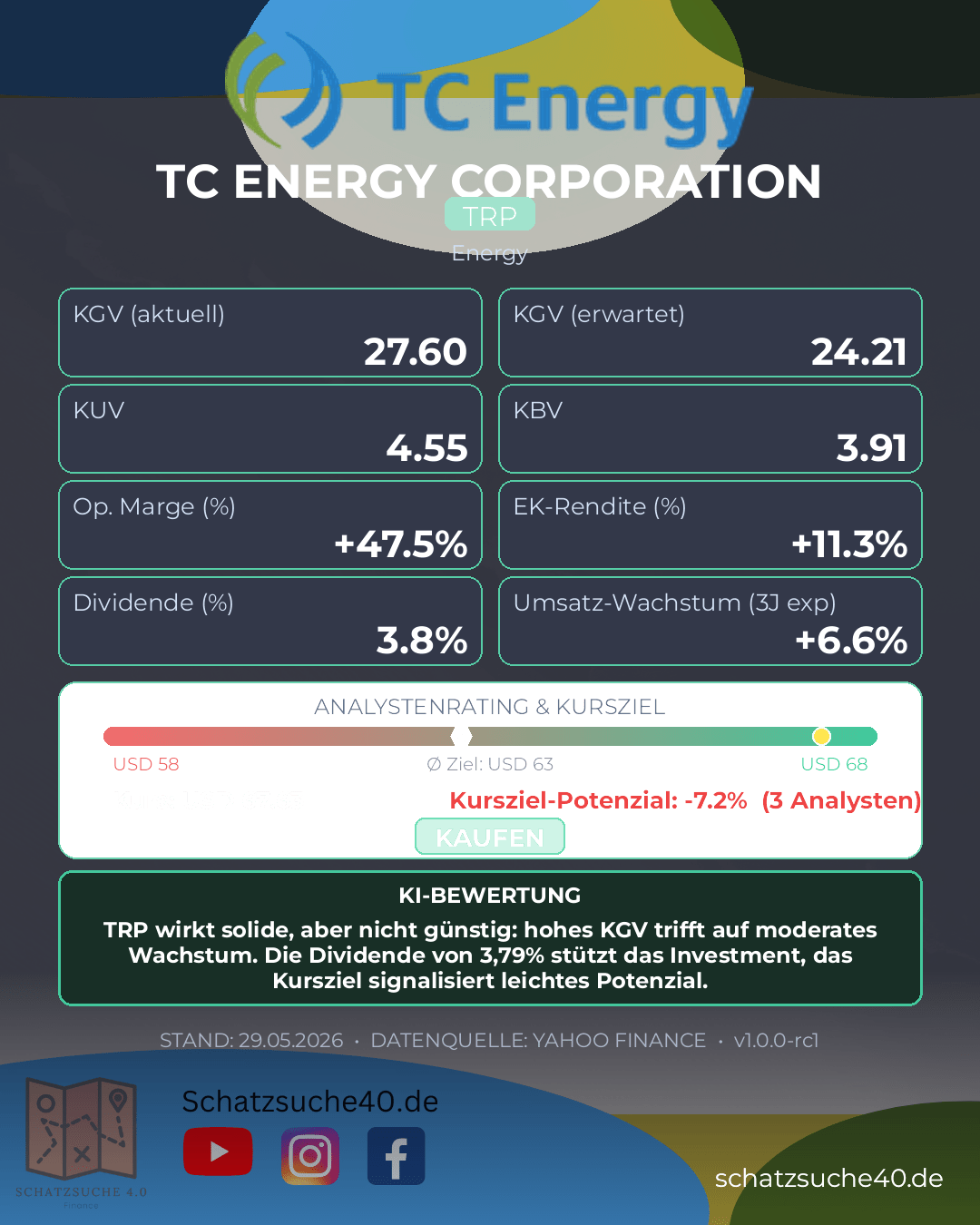

TC ENERGY CORP (TRP)

TC Energy Corp. (TRP) zählt zu den großen nordamerikanischen Infrastrukturwerten und ist vor allem im Bereich Transport und Speicherung von Energiepositioniert. Das Geschäftsmodell ist auf planbare, langfristige Cashflows ausgerichtet, da ein großer Teil der Einnahmen aus regulierten oder vertraglich abgesicherten Pipeline- und Energieinfrastrukturprojekten stammt. Genau diese Struktur macht das Unternehmen für defensive Anleger interessant: TC Energy profitiert weniger von kurzfristigen Rohstoffpreisschwankungen als von der hohen strategischen Bedeutung seiner Netze für die Versorgungskette in Nordamerika.

Bei den Kennzahlen ergibt sich ein insgesamt solides, aber nicht günstiges Bild. Das KGV von 27,6 deutet darauf hin, dass der Markt bereits einiges an Stabilität und Qualität einpreist; für einen klassischen Value-Kauf ist die Aktie damit nicht ohne Weiteres billig. Positiv fällt die Dividendenrendite von 3,79 % auf, die für einkommensorientierte Anleger attraktiv bleibt, zumal die Ausschüttung durch das relativ berechenbare Geschäftsmodell gestützt wird. Die Eigenkapitalrendite von 11,3 % ist ordentlich und spricht für eine vernünftige Kapitalverwendung. Beim Wachstum von 6,6 % über drei Jahre zeigt sich ein moderates, aber verlässliches Tempo: TC Energy ist kein Hochwachstumswert, liefert dafür aber eher planbare Entwicklung. Das von drei Analysten genannte Kursziel von 62,78 signalisiert zudem, dass der Markt die Aktie eher als solide Langfristposition denn als Turnaround-Story sieht.

Für langfristige Investoren bleibt TC Energy damit vor allem als defensiver Infrastrukturwert mit Dividendencharakter interessant. Wer auf stabile Erträge, eine tragfähige Marktposition und moderates Wachstum setzt, findet hier ein grundsätzlich überzeugendes Profil. Einschränkend ist jedoch zu sagen, dass die Bewertung bereits ambitioniert wirkt und daher eher Geduld als kurzfristiges Aufwärtspotenzial verspricht. Insgesamt erscheint die Aktie geeignet für Anleger, die Qualität und Ausschüttung priorisieren und bereit sind, für diese Stabilität einen fairen, aber nicht billigen Preis zu zahlen.

| KGV | 27.60408 |

| Dividendenrendite | 3.79 |

| Eigenkapitalrendite | 0.11328 |

| Analysten Kursziel | 62.777046 |

| Anzahl Analysten | 3.0 |

| Wachstum (3J) | 0.066 |

Zusammenfassung: TRP wirkt solide, aber nicht günstig: hohes KGV trifft auf moderates Wachstum. Die Dividende von 3,79% stützt das Investment, das Kursziel signalisiert leichtes Potenzial.

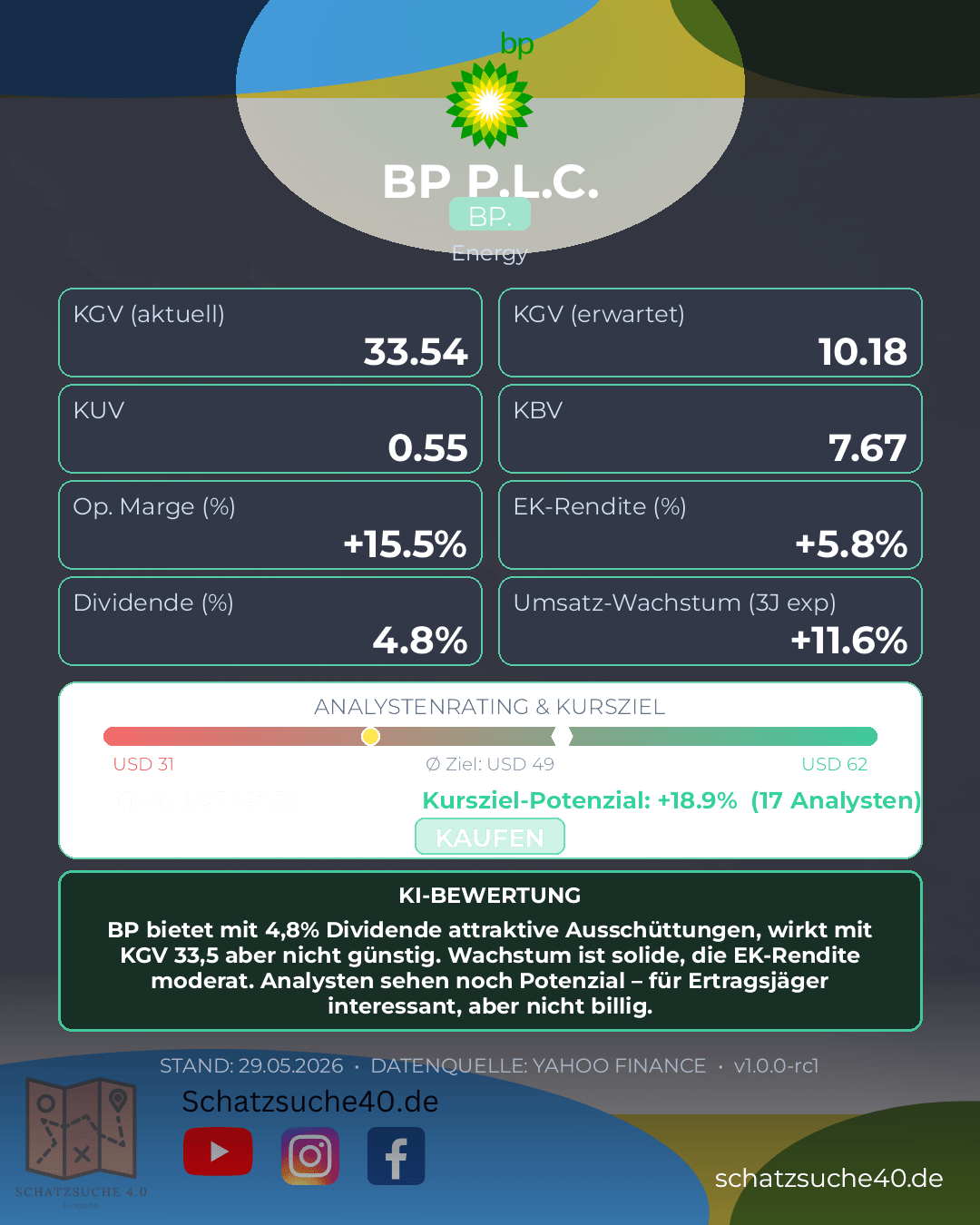

BP PLC (BP.)

BP PLC ist einer der globalen integrierten Energiekonzerne mit starkem Fokus auf Öl, Gas, Raffineriegeschäft und zunehmend auch auf die Transformation in Richtung niedrigere Emissionen. Das Unternehmen verfügt über eine breite internationale Präsenz und profitiert grundsätzlich von seiner Größe, der hohen operativen Reichweite und der Fähigkeit, entlang der gesamten Wertschöpfungskette zu agieren. Gleichzeitig bleibt BP ein zyklischer Titel, dessen Geschäftsentwicklung stark von Energiepreisen, Refining-Margen und geopolitischen Rahmenbedingungen abhängt.

Die Bewertung wirkt auf den ersten Blick nicht besonders günstig: Ein KGV von 33,5 signalisiert, dass der Markt bereits einiges an Ergebnisqualität oder künftiger Erholung einpreist. Dem steht jedoch eine Dividendenrendite von 4,8 % gegenüber, was BP für einkommensorientierte Anleger interessant macht. Die Eigenkapitalrendite von 5,8 % fällt allerdings eher moderat aus und zeigt, dass die Kapitalrendite noch nicht auf einem überzeugend hohen Niveau liegt. Positiv ist das Wachstum von 11,6 % über drei Jahre, das auf eine gewisse operative Dynamik hindeutet. Das Analystenkonsens-Kursziel von 49,46 bei 17 Analysten deutet zudem auf verhaltenen Optimismus hin, wenngleich die Spannbreite typischerweise stark von der weiteren Entwicklung der Energiepreise und der Kapitalallokation abhängt.

Für langfristige Investoren bleibt BP damit vor allem ein solider Cashflow- und Dividendentitel mit hohem Konjunktur- und Rohstoffpreisrisiko. Wer Stabilität und planbares Wachstum sucht, findet in BP keine defensive Qualitätsaktie im klassischen Sinn. Wer jedoch an die anhaltende Ertragskraft des integrierten Öl- und Gasgeschäfts glaubt und die Ausschüttung als zentralen Renditetreiber sieht, kann BP als ergänzende Position in Betracht ziehen. Das Papier wirkt eher attraktiv für renditeorientierte Anleger als für Investoren, die ein klar überdurchschnittliches Renditeprofil bei geringer Volatilität erwarten.

| KGV | 33.54032 |

| Dividendenrendite | 4.8 |

| Eigenkapitalrendite | 0.05842 |

| Analysten Kursziel | 49.46471 |

| Anzahl Analysten | 17.0 |

| Wachstum (3J) | 0.116 |

Zusammenfassung: BP bietet mit 4,8% Dividende attraktive Ausschüttungen, wirkt mit KGV 33,5 aber nicht günstig. Wachstum ist solide, die EK-Rendite moderat. Analysten sehen noch Potenzial – für Ertragsjäger interessant, aber nicht billig.

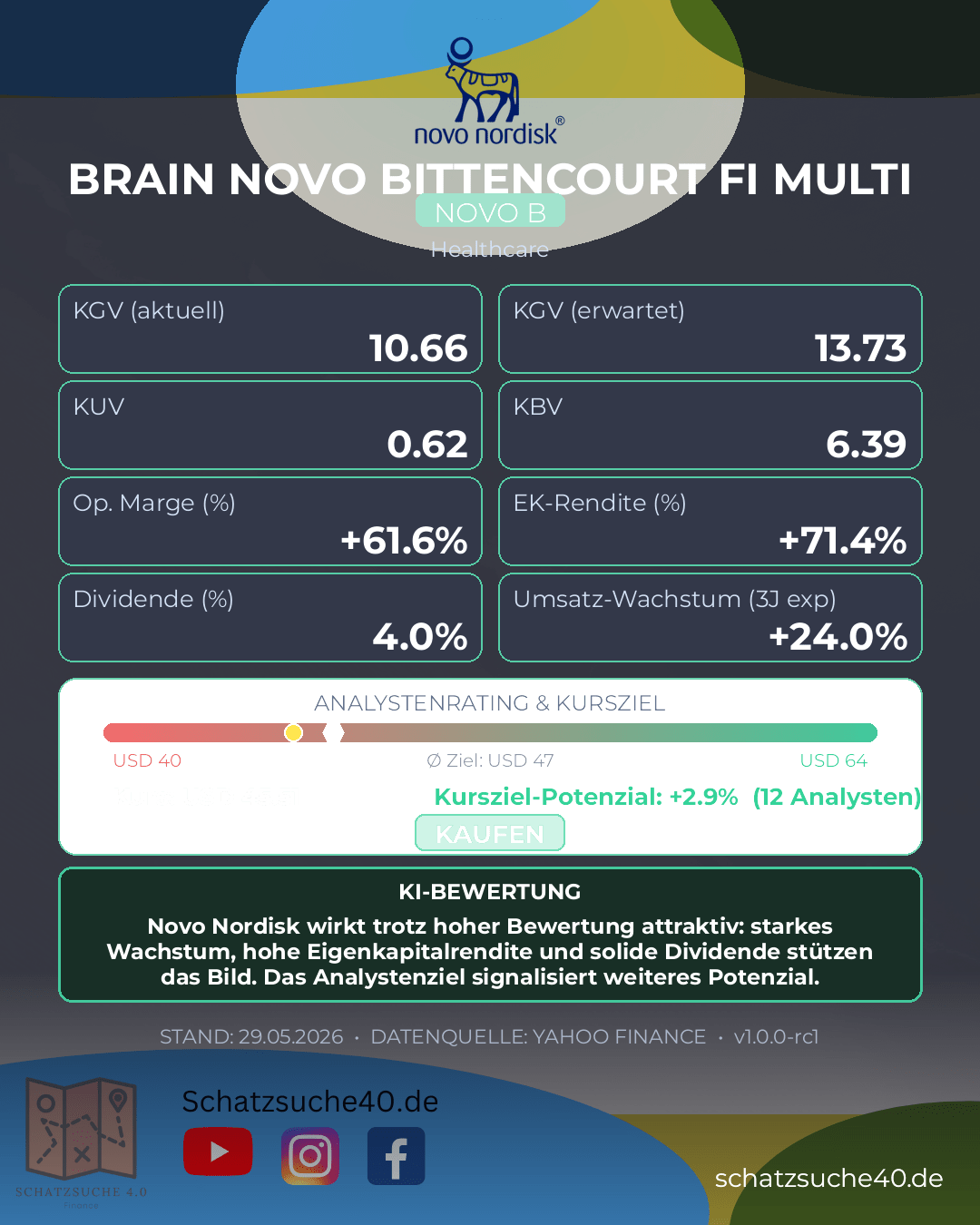

NOVO NORDISK CLASS B (NOVO B)

Novo Nordisk Class B gehört zu den weltweit führenden Pharmaunternehmen und ist vor allem in den Bereichen Diabetes, Adipositas und seltene Erkrankungen stark positioniert. Das Geschäftsmodell ist hoch skalierbar, forschungsintensiv und von langfristigen Gesundheitstrends getragen. Besonders relevant ist die dominante Marktstellung bei GLP-1-Therapien, die Novo Nordisk in den vergangenen Jahren zu einem der sichtbarsten Wachstumswerte im Pharmasektor gemacht hat. Diese Kombination aus technologischer Führungsrolle, starker Marke und globaler Vertriebskraft verschafft dem Unternehmen eine hohe strategische Qualität.

Mit einem KGV von 10,66 wirkt die Aktie auf den ersten Blick moderat bewertet, insbesondere gemessen an der Profitabilität und der strukturellen Wachstumsgeschichte des Unternehmens. Die Dividendenrendite von 3,96 % ist für ein Qualitätsunternehmen attraktiv und bietet Anlegern eine solide laufende Ausschüttung. Besonders bemerkenswert ist die Eigenkapitalrendite von 71,4 %, die auf eine außergewöhnlich effiziente Kapitalverwendung hindeutet. Auch das Wachstum von 24 % über drei Jahre unterstreicht, dass Novo Nordisk nicht nur defensiv, sondern auch dynamisch unterwegs ist. Das durchschnittliche Analystenkursziel von 46,82 bei 12 Analysten signalisiert zudem weiterhin positives Vertrauen in die operative Entwicklung, auch wenn solche Schätzungen naturgemäß mit Unsicherheiten behaftet sind.

Für langfristige Investoren bleibt Novo Nordisk damit ein qualitativ hochwertiger Wert mit überzeugender Marktposition, robuster Profitabilität und intaktem Wachstumspfad. Wer ein Unternehmen mit defensivem Geschäftsmodell, strukturellem Rückenwind und gleichzeitig attraktiver Bewertung sucht, findet hier ein sehr interessantes Profil. Entscheidend bleibt jedoch, dass die hohen Erwartungen an Wachstum und Margen auch künftig erfüllt werden, da der Marktführerstatus bereits einen Teil des Erfolgs vorwegnimmt.

| KGV | 10.658079 |

| Dividendenrendite | 3.96 |

| Eigenkapitalrendite | 0.71402 |

| Analysten Kursziel | 46.817818 |

| Anzahl Analysten | 12.0 |

| Wachstum (3J) | 0.24 |

Zusammenfassung: Novo Nordisk wirkt trotz hoher Bewertung attraktiv: starkes Wachstum, hohe Eigenkapitalrendite und solide Dividende stützen das Bild. Das Analystenziel signalisiert weiteres Potenzial.

💰 Du willst in diese Aktien investieren?

Eröffne jetzt dein Depot bei Trade Republic und erhalte direkten Zugang zu weltweiten Börsenplätzen, günstigen Ordergebühren und professionellen Trading-Tools!

(Anzeige / Affiliate Link: Wenn du über diesen Link ein Konto eröffnest, unterstützt du unsere Arbeit ohne Zusatzkosten für dich.)

🏦 Tipp: Das beste Girokonto Deutschlands

Du suchst ein kostenloses Konto mit Top-Zinsen? Die C24 Bank bietet alles, was du brauchst: Kostenlose Kontoführung, Mastercard und Echtzeit-Überweisungen.

📘 Gratis: Leitfaden Aktienbewertung

Lerne Schritt für Schritt, wie du den fairen Wert einer Aktie berechnest. Hol dir jetzt unseren kostenlosen PDF-Leitfaden!

Interessante Links für dich:

- Aktien-Vergleichstool: Vergleiche deine Lieblingsaktien direkt miteinander.

- Alle Analysen: Entdecke weitere spannende Aktienchecks.

- Dividenden-Strategie: So baust du dir ein passives Einkommen auf.

Hinweis: Diese Analyse dient der allgemeinen Information und stellt keine Anlageberatung dar. Aktieninvestments sind mit Risiken verbunden. Führe immer deine eigene Recherche durch.

{kind=link}

{kind=link}

{kind=link}